El mes de marzo comenzó con los bombardeos de Estados Unidos e Israel sobre Irán, lo que ha provocado fuertes subidas en el petróleo y la energía, así como caídas generalizadas en los índices de renta variable y, en menor medida, de renta fija. No es tanto el conflicto en sí, sino su impacto en una variable clave, la energía, lo que ha tensionado los mercados.

- S&P 500: -5,09%

- Nasdaq: -4,89%

- Stoxx Europe: -8%

- MSCI All Country World Index (EUR): -5,27% – (el dólar subió un 1,15%, por lo que el índice en USD cayó un 6,11%).

- Índice global de renta fija (EUR): -0,68% – (el dólar subió un 1,15%, por lo que el índice en USD cayó un 1,97%).

Hay cierta preocupación entre los inversores por el posible repunte de la inflación y como puede afectar a las próximas decisiones sobre los tipos de interés. Desde el comienzo del conflicto, los movimientos más significativos en materias primas han sido:

- Petróleo: +62%

- Gasolina: +47%

- Diésel: +44%

- Urea: +48%

- Fertilizantes: +29%

- Carbón: +22%

No es un movimiento menor. La energía es un input transversal para toda la economía, por lo que estos incrementos acaban filtrándose, antes o después, al conjunto de los precios.

Tras los múltiples bombardeos de uno y otro lado, la situación actual es de tensa calma. Trump ha ampliado hasta el martes 7 de abril el plazo para que Teherán reabra el Estrecho de Ormuz, mientras Estados Unidos, Irán y mediadores regionales discuten los términos de un posible alto el fuego de 45 días que podría conducir al fin de los combates.

Aunque esta situación invite al optimismo, este fin de semana el presidente Trump ha endurecido el tono, amenazando con destruir infraestructuras clave de Irán si no se producen avances. Por su parte, Irán ha rechazado el ultimátum para reabrir el Estrecho de Ormuz, afirmando que solo reanudará plenamente las operaciones cuando se compensen los daños de guerra. En definitiva, calma, pero muy frágil y altamente dependiente de decisiones políticas difíciles de anticipar.

Consecuencias de una mayor inflación

Como comentábamos en el informe de febrero, ya había señales que apuntaban a que la inflación no estaba completamente bajo control y que podía repuntar, entre otras cosas, por los elevados déficits a nivel global. La subida del oro también puede interpretarse en este contexto, bien como reflejo del exceso de gasto público, bien como una pérdida progresiva de confianza en las divisas. El caso es que, a final de mes, vimos un repunte en las expectativas de inflación en Estados Unidos, algo que el mercado llevaba tiempo sin poner en precio.

Si a esto le añadimos las subidas de materias primas provocadas por la guerra, es razonable pensar que las próximas publicaciones de inflación puedan sorprender al alza. Y, como suele ocurrir, el mercado no espera a confirmaciones: empieza a ajustarse antes.

La inflación tiene consecuencias negativas tanto para ciudadanos como para empresas, al reducir su poder adquisitivo. Además, puede derivar en subidas de tipos, con implicaciones claras:

- Ciudadano: aumenta el coste de los préstamos y de las hipotecas a tipo variable.

- Empresas: se encarece la financiación y se comprimen los márgenes.

- Estado: le encarece la financiación del déficit, pero la inflación le beneficia si está muy endeudado porque le aminora la carga[1].

- Valor de las inversiones: caen las valoraciones.

Este último punto es especialmente relevante y muchas veces poco entendido.

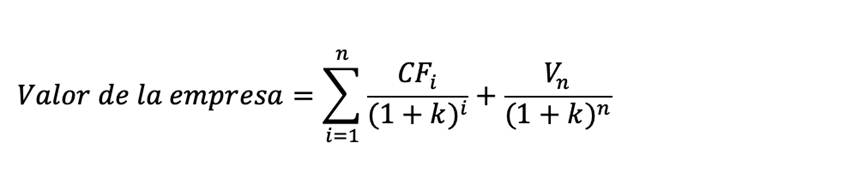

La valoración de una empresa mediante descuento de flujos de caja (DCF) consiste, de manera resumida, en traer a valor presente los flujos de caja futuros más un valor terminal.

Esta es la fórmula:

CFi: Flujo de caja en el año “i”. Este flujo de caja es lo que va generando la empresa a través de su operativa.

Vn: Valor terminal en el año “n”. Según el crecimiento esperado de la compañía en el largo plazo se calcula este valor terminal. “n” es subjetivo, puede ser el año quinto, es decir, calculo los flujos de caja de los primeros 5 años y el siguiente es este valor terminal[2].

K: Tipo al que descuentas estos flujos de caja.

Este tipo de descuento es clave en este entorno. Es subjetivo y depende de factores como el coste de oportunidad[3], el tipo de crecimiento esperado o el coste de capital, etc. según la visión del que esta haciendo la valoración.

Por ejemplo, si la mejor alternativa de inversión disponible tiene una rentabilidad esperada del 10% o le pido a una inversión en concreto, por una serie de circunstancias (riesgo, duración, etc.) un 10%, entonces k=10%.

Dicho esto, ¿k se puede mover?, claro. Se puede mover porque puedo percibir más riesgo en esa inversión, subo “k” y la valoración cae (por la fórmula), es decir, le exijo más rentabilidad. También puede variar porque se mueven los tipos de interés. Imaginemos que partimos del ejemplo anterior, es decir, le pido a una inversión un 10% y le exijo un diferencial del 5% con respecto a los tipos oficiales por lo que los tipos de interés “libres de riesgo” están en el 5%. De manera subjetiva, asumo que ese 5% compensa por el riesgo asumido y lo tengo presente en el cálculo de la “k”. Ahora suben los tipos al 7% por lo que tendría que subir la “k”. Si sube la “k” que está en el denominador, el valor de la empresa caerá.

La guerra ha tenido un efecto inmediato en los mercados, con caídas en la renta variable, como era de esperar. Pero quizá lo más relevante no sea ese impacto inicial, sino el efecto indirecto vía inflación y tipos, que es más persistente y difícil de revertir.

Volviendo a la fórmula DCF y prometo que termino con este dolor de cabeza, las compañías de crecimiento, es decir, las que tienen un perfil de crecimiento superior a la media y que en este caso coinciden con las tecnológicas, especialmente las vinculadas a la inteligencia artificial, sufren más, por dos razones.

- Generan flujos de caja futuros en el tiempo que al subir esa “k” cae proporcionalmente más en valoración.

- Cotizan con un múltiplo muy exigente, es decir, en muchas de ellas, en el precio se está poniendo todo lo mejor y por tanto susceptibles a caer más si no se cumplen las expectativas.

Lo podemos ver en este gráfico. La línea azul clara son las 7 magníficas que caen un 12%, la línea azul oscura es el S&P tradicional que cae un 4,6% y la línea beige, es el S&P Equal Weight que sube un 0,19% en el que pesan todas las compañías lo mismo por lo que reducen bastante el peso de esta 7 magníficas.

Fuente: Bloomberg

Esto pone de manifiesto el riesgo de concentración. Cuando el mercado sube, ayuda. Pero cuando se tuerce, ojo. Y en entornos de mayor incertidumbre, esa concentración se convierte en vulnerabilidad.

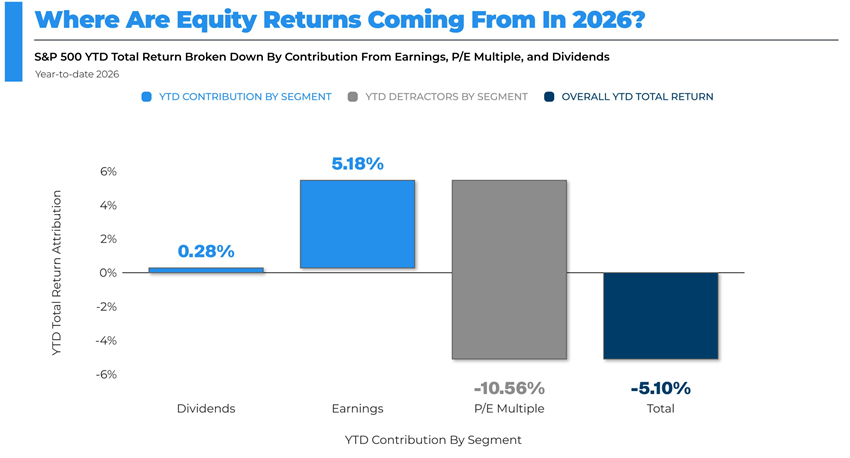

De todas maneras, hay que decir, aunque quizás sea un poco pronto, que los beneficios de las empresas no se han visto especialmente afectados. Las caídas vienen por incertidumbre como puede verse en esta imagen donde se muestra como ha contribuido a la caída del S&P cada uno de estos conceptos. Los dividendos contribuyen un +0,28%, los beneficios u +5,18% y el múltiplo (PER) un -10,56% que es al final el que arrastra al índice.

Fuente: Facset Research Systems Inc.

El PER es igual al precio entre el beneficio. Si aumenta el precio, pero se mantiene el beneficio, hay una expansión del múltiplo lo que implica optimismo de los inversores y al revés, pesimismo. No sabemos qué ocurrirá con la guerra, la inflación, los tipos o lo que sea, pero muchos no quieren esperar y venden ante la mayor incertidumbre. Mayor incertidumbre, menor múltiplo.

Fondos de crédito privado

Cuando me preguntan que efecto puede tener la guerra en los mercados financieros, obviamente la primera reacción es de preocupación, riesgo e incertidumbre por lo que es natural que muchos inversores vendan. Aparte del drama humano que lleva aparejado, desde el punto de vista financiero es más preocupante el incremento de inflación, posible subida de los tipos y las consecuencias que pueda tener en estructuras apalancadas que no son evidentes y su efecto en el sistema financiero.

Han surgido noticias algo preocupantes sobre los fondos de crédito privado. Estos fondos prestan directamente a empresas y han crecido enormemente desde 2008, en parte porque la regulación redujo el crédito bancario. Es un mercado menos transparente, pero cada vez más relevante.

Como muchos préstamos son a tipo flotante, empresas que se financiaron cuando los tipos eran bajos ahora pagan intereses del 9-10%, lo que ha disparado los problemas para refinanciar deuda y ha elevado los impagos reales, aunque no siempre aparezcan como “defaults” oficiales porque se maquillan con extensiones, reestructuraciones o pagos PIK[4].

Además, estos fondos han financiado en los últimos años pequeñas y medianas empresas tecnológicas de software y este sector está siendo amenazado por la inteligencia artificial debido a que existe la posibilidad que muchas de las soluciones que ofrecen estas empresas de software lo puede hacer la IA más rápido y barato.

Por tanto, se juntan dos riesgos: mayor coste financiero y menores ventas, una combinación poco favorable.

No es casualidad que muchos inversores estén pidiendo reembolsos. Algunos fondos semilíquidos están limitando o incluso congelando salidas, mientras los bancos endurecen la financiación.

Eso revela una fragilidad clave: muchos fondos prometen cierta liquidez a sus inversores, pero invierten en activos que no lo son. Y este tipo de desajustes solo se hacen visibles cuando el entorno se complica.

Este riesgo recuerda, en cierta medida, a lo ocurrido en 2008. Tras años de tipos bajos, se generaron estructuras complejas con activos de dudosa calidad. Cuando los tipos subieron, se reveló la fragilidad del sistema.

Hoy la situación es distinta, menos apalancamiento, más capital, estructuras más simples, pero la lógica de fondo es similar. Los mayores focos de riesgo que identifica son: la opacidad en las valoraciones, la concentración en software/tecnología y la exposición de vehículos semilíquidos.

Esta situación vuelve a recordarnos algo bastante humano: la tendencia a repetir errores. En momentos de bonanza la avaricia nos ciega y empuja a asumir más riesgo. Pensamos que sabremos salir a tiempo del juego de las sillas, que podremos levantarnos justo antes de que pare la música. Pero la realidad suele ser otra. La música siempre para. La cuestión es si estamos sentados… o todavía de pie cuando lo haga.

Para más contenido, clic aquí.

[1] Si me prestan 100 para devolverlos en 1 año y la inflación en ese año ha sido del 10%, devuelvo los mismo 100 pero valen un 10% menos (ejemplo muy simple a efectos de formación).

[2] El valor terminal se calcula de la siguiente manera, Vn=(CFn/k-g) donde k es el tipo de descuento y g el crecimiento esperado a perpetuidad que suele similar al crecimiento del PIB mundial. Ninguna empresa crece por encima del PIB eternamente.

[3] Coste de oportunidad se puede definir como rentabilidad esperada de la mejor alternativa de inversión disponible.

[4] Payment In Kind: La empresa deja de pagar los intereses y los capitaliza añadiéndose a la deuda. Cuando una empresa pasa por dificultades financieras, este recurso le da oxígeno, pero aumenta la deuda.