En el mes de abril el mercado de renta variable subió con mucha fuerza en todo el mundo, incluyendo los mercados emergentes. En el caso de la renta fija el comportamiento fue dispar, por un lado, la caída de los bonos gubernamentales por el aumento de expectativas de inflación y por otro la subida de bonos corporativos gracias a los buenos resultados empresariales.

- S&P 500: +10,49%

- Nasdaq: +15,66%

- Stoxx Europe: 5,56%

- MSCI All Country World Index (EUR): +8,53% (el dólar cayó un 1,53%, el índice en USD subió un 9,52%).

- Índice global de renta fija (EUR): -0,55% (el dólar cayó un 1,53%, el índice en USD subió un 0,30%).

A pesar de la continua tensión en Irán y los problemas en el Estrecho de Ormuz con un barril de petróleo superando los 110$, el optimismo volvió al mercado gracias al renovado interés por las compañías de inteligencia artificial, buenos resultados del primer trimestre (un 84% de las compañías superaron expectativas, muy por encima de la media) y quizás la esperanza a un alto el fuego duradero.

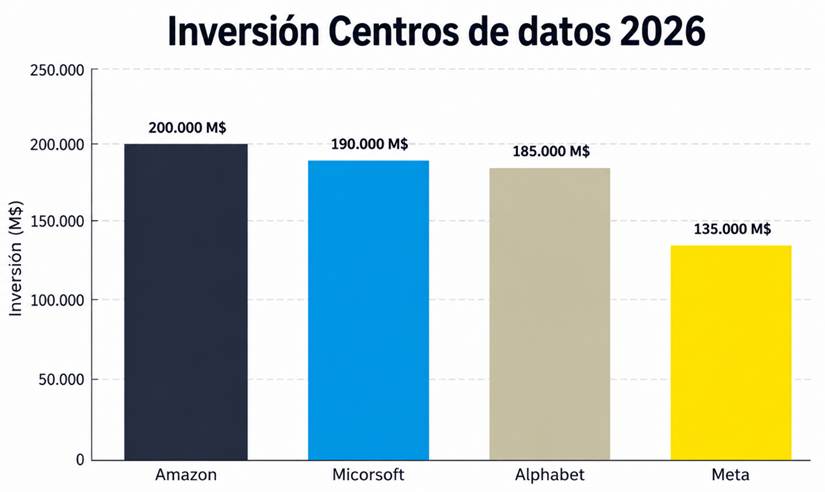

Ha vuelto el optimismo a la inteligencia artificial con el anuncio de nuevas inversiones en la construcción de nuevos centros de datos. En esta imagen se puede ver la previsión de inversión por parte de estas compañías.

Fuente: Seeking Alpha

Estos anuncios han provocado subidas fortísimas de uno de los proveedores más importantes de centros de datos, los semiconductores. Este sector ha subido casi un 50%[1] lo que ha empujado a los índices. Se renueva el optimismo, pero la duda sigue vigente, ¿los rentabilizarán? No tengo datos para saber si lo harán o no, pero si se quedan cortos, las caídas serán pronunciadas al cotizar a múltiplos altos.

Geopolítica

La situación en Irán se encuentra en un momento de gran tensión, aunque lejos de una guerra abierta a gran escala. Tras una fase reciente de ataques entre Irán, Estados Unidos e Israel, el conflicto ha entrado en una especie de tregua frágil, marcada por negociaciones diplomáticas.

A pesar de este intento de desescalada, el riesgo de nuevos enfrentamientos sigue siendo elevado. El punto más sensible continúa siendo el estrecho de Ormuz, clave para el comercio mundial de petróleo, cuya estabilidad influye directamente en los mercados globales.

En este contexto, Estados Unidos busca evitar una guerra prolongada y contener el programa nuclear iraní, mientras que Israel mantiene una postura más firme. Por su parte, Irán, aunque debilitado, conserva capacidad de respuesta.

En resumen, no estamos ante una guerra total, pero sí ante un equilibrio muy inestable, donde cualquier incidente podría reactivar la escalada.

Europa

Una de las primeras consecuencias económicas de la guerra ha sido el repunte de los precios energéticos. Europa ha sido una de las regiones más afectadas, debido a su condición de importador neto de energía. Aunque los mercados europeos registraron cierta recuperación, esta fue más moderada que en otras regiones. En este contexto, la economía europea apenas logró crecer en el primer trimestre, ya que el conflicto en Oriente Medio ha frustrado una recuperación que se esperaba desde hacía tiempo.

Lo últimos datos europeos no invitan al optimismo, como por ejemplo una confianza del consumidor que cae un 20,6%, la peor lectura desde 2022 según la Comisión Europea y un PMI[2] (Purchasing Manager Index) de abril de 48,6 por debajo de 50 que separa expansión de contracción. La contracción viene tanto de servicio como de manufacturas con datos de presión inflacionaria.

Este es el problema eterno de Europa, excesiva regulación y una política industrial marcada ideológicamente que ha debilitado la defensa contra shocks externos. En lugar de fortalecer la capacidad energética interna ha permanecido expuesta a la inestabilidad de la oferta externa, como puede ser Oriente Medio o Rusia.

El peor comportamiento de las compañías europeas resulta coherente desde esta perspectiva. Las empresas que operan en un entorno de elevada regulación, alta carga fiscal e incertidumbre energética tienen más dificultades para competir con sus homólogas estadounidenses.

Fuente: Bloomberg

Este gráfico muestra el grado de dependencia energética de las distintas regiones. Mientras Europa cubre cerca del 60% de sus necesidades mediante importaciones, Estados Unidos presenta la situación opuesta, con exportaciones que superan a sus importaciones.

Esta diferencia se refleja claramente en los precios que pagan ambas economías, como se observa en los gráficos siguientes. La brecha en los costes energéticos a la que se enfrentan empresas y hogares europeos es especialmente significativa.

Fuente: Bloomberg

Fuente: Bloomberg

Y no se trata solo de una diferencia de precios, sino también de una mayor volatilidad. En un entorno así, ¿cómo puede una empresa planificar sus inversiones, sus costes o sus márgenes con mínima visibilidad? Competir en estas condiciones convierte a muchas compañías europeas en auténticos héroes.

Por lo tanto, ante cualquier shock externo, Europa manifiesta su fragilidad y así se ha demostrado en esta ocasión. Hay muy buenas compañías en Europa, tanto o mejor que sus homólogas americanas, pero esclavas del capricho político.

Inflación

Sí, lo sé, estoy obsesionado con este tema, pero como para no estarlo. Le llaman el impuesto invisible porque te quita el dinero sin que te des cuenta excepto para la madre de un amigo que nos decía: “a mí me da igual que suban los precios, yo siempre voy a poner 20 euros de gasolina”.

Para que os hagáis una idea, los bancos centrales tiene como objetivo un 2% de inflación, genial, pero con esa inflación, el poder adquisitivo cae un 50% en 36 años. Si uno quiere dejar su patrimonio a sus hijos lo tiene claro si pretende que compren las mismas cosas y no me refiero a caprichos.

¿Es bueno o malo tener una inflación anual del 2%? Si la política monetaria es más o menos estable puede ser positivo pero hay economías que han mantenido datos de inflación bajos como por ejemplo Suiza con una inflación media de 0,6% en este siglo con una población que ha mantenido un poder adquisitivo alto con respecto a otros países. Alguien puede decir y con toda la razón que Japón ha tenido una inflación media del 0,5% en el mismo periodo y no ha tenido buen resultado. La diferencia está, creo yo, entre políticas monetarias sanas o excesivamente intervencionistas, pero no quería centrarme en esta discusión que podría ser interesante para un comentario posterior.

Por otro lado, ¿nos creemos que la inflación actual es del 2%?

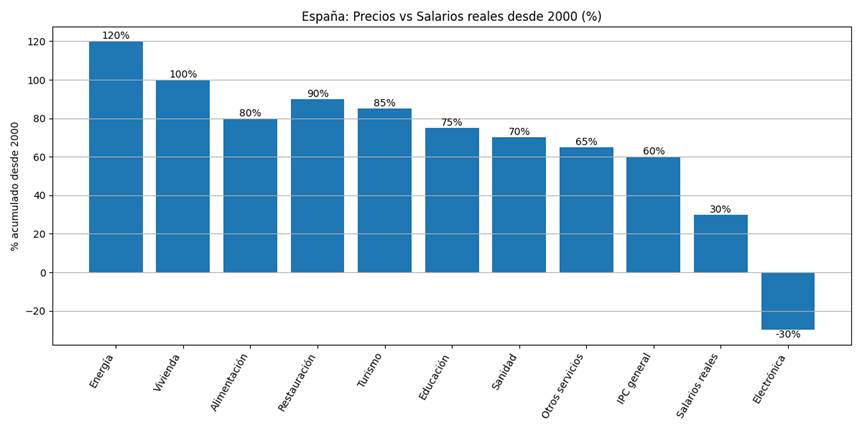

Fuente: INE, Chatgpt

¿Cómo es posible que la inflación medida por el IPC haya sido del 60% acumulado desde el año 2000, mientras que muchos bienes y servicios esenciales como la educación, la sanidad, la alimentación, la energía o la vivienda han subido muy por encima? El IPC es una media construida a partir de una cesta de bienes y servicios con determinadas ponderaciones. ¿Está diseñada para que el resultado sea “bonito”? No necesariamente, pero desde luego se aleja de la realidad de las facturas que afronta una familia en su día a día.

¿Significa esto que los datos son incorrectos? No. Pero sí que el indicador tiene limitaciones importantes. Por ejemplo, la electrónica, que ha experimentado caídas de precios o mejoras de calidad, contribuye a contener el índice, pese a que su peso en el gasto de los hogares es reducido y su carácter no es esencial. En cambio, partidas como la alimentación, la vivienda, la educación o la sanidad, mucho más relevantes para el bienestar de las familias, han registrado incrementos muy superiores.

El resultado es claro, aunque el IPC refleje una subida moderada, la inflación que realmente soportan muchas familias es mayor, especialmente cuando sus salarios no han crecido al mismo ritmo en términos reales.

La electrónica cae de precio, es decir, hay deflación. Este concepto se ha vuelto casi tabú, como si fuera intrínsecamente negativo. Sin embargo, su impacto depende por completo del contexto.

En un entorno de incertidumbre, donde el consumo y la inversión se contraen, la caída de precios suele ser síntoma de debilidad: las empresas reducen precios para dar salida a su producción, incluso aceptando menores márgenes o pérdidas. Este tipo de deflación puede generar un círculo vicioso de menor actividad económica. Por ejemplo, Japón.

Pero existe otra forma de deflación, mucho más sana: la que proviene de aumentos de productividad. Cuando una empresa es capaz de producir más eficientemente, puede reducir precios sin deteriorar sus márgenes. En ese caso, la caída de precios no es un problema, sino una bendición, el poder adquisitivo aumenta y el dinero “vale más”. Por ejemplo, Suiza.

El riesgo al que nos enfrentamos hoy no es solo un repunte de la inflación, sino la posibilidad de que esta conviva con un bajo crecimiento económico, es decir, un escenario de estanflación, una palabra que ningún economista quiere escuchar. Este tipo de situaciones suele venir provocado por un shock de oferta en un contexto de debilidad económica, a menudo precedido por periodos prolongados de estímulos monetarios excesivos.

Ojalá el conflicto termine pronto, como todos deseamos. Sin embargo, conviene señalar que el problema no reside únicamente en la guerra, sino en los desequilibrios acumulados previamente, que el conflicto no ha hecho más que poner de manifiesto. Un entorno de políticas y regulaciones excesivas, junto con estímulos monetarios continuados, que han ido erosionando la solidez económica de los países.

Ante esta situación, no queda otra que seguir invirtiendo para que la inflación no te robe tu poder adquisitivo. Seguramente haya volatilidad y habrá caídas que al menos yo, no sabré prever, pero sí sé que, si uno se mantiene invertido y dejar que las compañías hagan su trabajo, el fruto llegará.

Al hilo de este último párrafo, me gustaría terminar este comentario dándoos a elegir entre las siguientes dos opciones (importante responder lo primero que te venga a la mente):

- Recibir 1M € hoy

- Recibir 0,05 € hoy que se duplica cada día durante 30 días, es decir:

- Día 1: 0,05

- Día 2: 0,10

- Día 3: 0,20

- Y así sucesivamente

Antes de responder, una pista, nuestro cerebro sobrevalora lo inmediato e infravalora el largo plazo sobre todo cuando el crecimiento no es lineal.

Es interesante para entender cómo funciona el interés compuesto (rentabilidad compuesta) en las inversiones. Hacer el cálculo y decidme si no vale la pena tener paciencia en las inversiones siempre y cuando elijas bien las compañías, claro. Como decía Warren Buffet: “La primera regla del interés compuesto: no lo interrumpas nunca.”

Para leer comentarios de mercado anteriores, clic aquí.

[1] Medido por el ETF State Street SPDR S&P Semiconductor

[2] Es una encuesta que se hace a directores de compras de empresas