En el mes de junio, la renta variable mostró un comportamiento desigual. Los índices con mayor peso en compañías tecnológicas y de crecimiento registraron tomas de beneficios, mientras que los sectores más cíclicos o defensivos, como industriales, salud y financieras, tuvieron un mejor comportamiento relativo. Este factor explica, en buena medida, que Europa evolucionara mejor que Estados Unidos durante el periodo.

Por su parte, la renta fija presentó un comportamiento algo más favorable, especialmente en los tramos de mayor duración, apoyada en la caída de los tipos de interés a largo plazo. Como sabéis, el precio de los bonos se mueve de forma inversa a los tipos de interés. En cambio, los vencimientos de corto plazo registraron un comportamiento menos favorable.

- S&P 500: -1,06%

- Nasdaq: -0,19%

- Stoxx Europe: +2,51%

- MSCI All Country World Index (EUR): +1,32% (el dólar subió un 1,80%, el índice en USD cayó un 0,92%).

- Índice global de renta fija (EUR): +1,35% (el dólar subió un 1,80%, el índice en USD subió un 0,24%).

¿Por qué sufrieron las compañías tecnológicas y de crecimiento durante el mes?

El segundo trimestre había sido muy positivo para este tipo de compañías, especialmente para aquellas más vinculadas a tecnología, inteligencia artificial y crecimiento estructural. Tras las fuertes subidas acumuladas, muchos inversores aprovecharon el mes de junio para realizar beneficios y reducir exposición a los segmentos que mejor se habían comportado.

Más que un único detonante, el movimiento parece responder a una combinación de factores:

- Estrecho de Ormuz.

El 14 de junio se anunció un acuerdo preliminar para reabrir el Estrecho de Ormuz y levantar el bloqueo naval estadounidense, aunque su implementación quedaba pendiente de la firma formal. Desde entonces, la reapertura se está produciendo de forma gradual y con mucha cautela.

En la práctica, el levantamiento del bloqueo no implica una normalización inmediata del tráfico marítimo. Todavía quedan cuestiones relevantes por resolver, como la retirada de minas, las garantías de seguridad para la navegación y la posible aplicación de peajes o controles por parte de Irán.

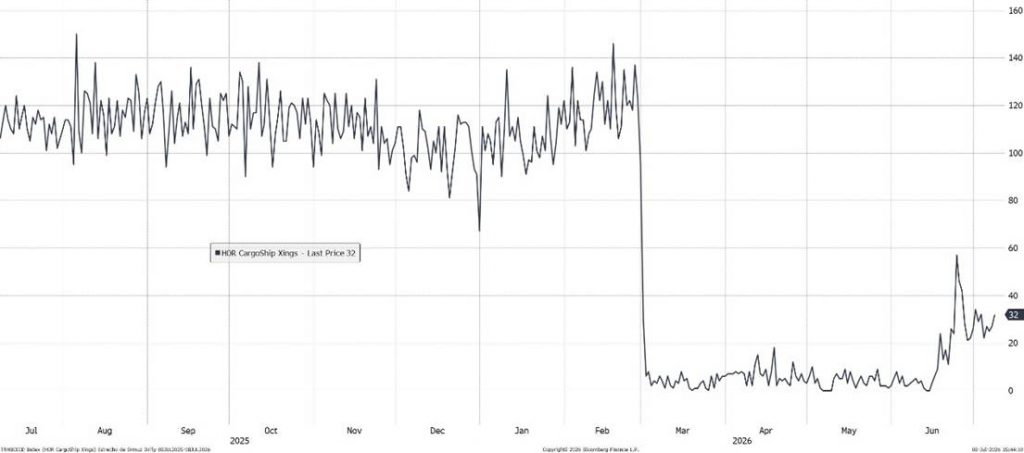

Aunque el acuerdo constituye una noticia positiva, el tráfico por el estrecho sigue lejos de recuperar los niveles previos al inicio de la guerra, tal y como puede observarse en la imagen.

Fuente: Bloomberg

El número de barcos que navegan diariamente por el Estrecho de Ormuz sigue muy por debajo de sus niveles habituales: alrededor de 32 embarcaciones frente a más de 100 en condiciones normales. Esta situación refleja que Estados Unidos e Irán todavía no han alcanzado un acuerdo definitivo sobre los términos del Memorando de Entendimiento.

La falta de avances claros mantiene un elevado grado de incertidumbre y, en consecuencia, el riesgo de nuevas presiones al alza en los precios de la energía y de otras materias primas sigue presente. Una menor seguridad en la zona y una oferta más limitada podrían traducirse en tensiones adicionales sobre los precios.

A 8 de julio, en el momento de redactar este comentario, el presidente Trump declaró que el entendimiento quedaba finalizado tras nuevos ataques vinculados a Irán en el Estrecho de Ormuz, lo que aumenta de nuevo la incertidumbre sobre la normalización del tráfico marítimo en la región.

- Precio del petróleo.

Desde que comenzaron a conocerse los avances hacia la firma de un Memorando de Entendimiento entre Estados Unidos e Irán, el precio del petróleo ha corregido con fuerza, pasando de niveles cercanos a los 100 dólares por barril a situarse por debajo de los 70 dólares.

Esta caída refleja que el mercado empezó a descontar una posible normalización gradual del tráfico marítimo en el Estrecho de Ormuz y, por tanto, un menor riesgo de disrupciones en el suministro energético. Sin embargo, mientras el acuerdo no se implemente plenamente y persistan dudas sobre la seguridad en la zona, el precio del petróleo seguirá siendo muy sensible a cualquier noticia relacionada con el conflicto.

Como se observa en el siguiente gráfico, el precio del crudo ha experimentado una fuerte corrección desde los máximos alcanzados durante el episodio de mayor tensión geopolítica.

Fuente: Bloomberg

Además, las reservas estratégicas de petróleo de Estados Unidos han contribuido a amortiguar, hasta ahora, el impacto de la crisis de suministro. Este tipo de reservas existen precisamente para situaciones excepcionales como la actual, en las que se producen disrupciones relevantes en el mercado energético.

Sin embargo, Estados Unidos no puede recurrir a ellas de forma indefinida. La caída acumulada de las reservas, como puede observarse en el gráfico siguiente. , pone de manifiesto que este mecanismo de apoyo tiene un límite. Por tanto, si la situación se prolonga y no se normaliza el suministro, el mercado podría volver a enfrentarse a mayores tensiones en los precios del petróleo.

Fuente: Bloomberg

Conviene señalar que estas reservas hacen referencia al total de crudo disponible en Estados Unidos, es decir, tanto los inventarios comerciales como las reservas estratégicas. El gráfico muestra que el “colchón” de petróleo del país se ha reducido de forma significativa.

Esto implica que el mercado cuenta con un menor margen de seguridad frente a posibles shocks de oferta. En consecuencia, cualquier nueva disrupción, podría tener un impacto más relevante sobre los precios del crudo.

- Inflación.

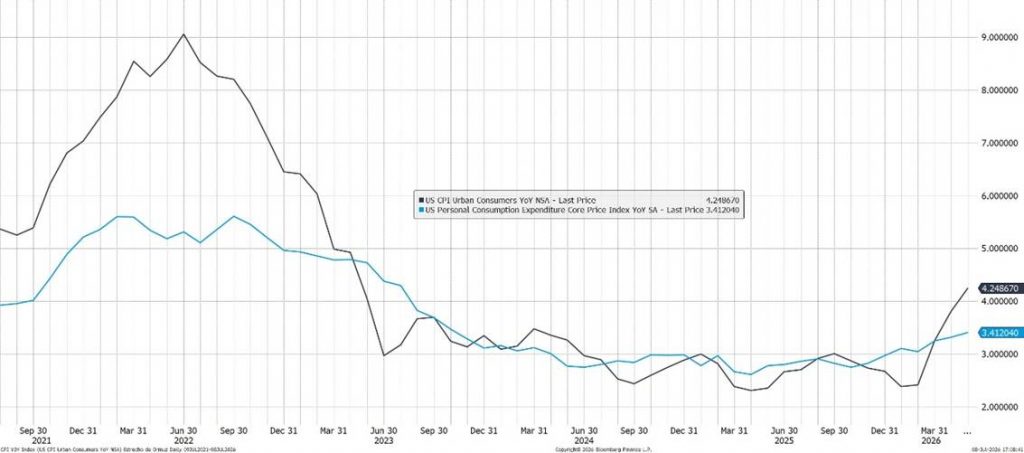

Parece claro que los inversores no están completamente tranquilos con la evolución de la inflación. Como se ha comentado anteriormente, el contexto sigue marcado por un elevado grado de incertidumbre, especialmente por los riesgos asociados al precio de la energía y a posibles disrupciones de oferta.

En este sentido, el gráfico muestra cómo tanto el IPC como el PCE (Personal Consumer Expenditures)[1] han repuntado recientemente, lo que refuerza la preocupación del mercado sobre una posible persistencia de las presiones inflacionistas. Este escenario podría limitar el margen de actuación de la Reserva Federal y retrasar futuras bajadas de tipos de interés.

Fuente: Bloomberg

Aunque el principal factor detrás del repunte de la inflación ha sido el aumento de los precios energéticos, existen otros elementos que también están añadiendo presión al escenario macroeconómico. Entre ellos destacan la persistencia del déficit fiscal, la fortaleza del mercado laboral y la aceleración de la inversión de capital vinculada a la inteligencia artificial.

En relación con este último punto, Savita Subramanian, de Bank of America, señalaba lo siguienteDesde noviembre, la mayoría de las empresas hiperescala[2] han empeorado sus ratios: la conversión del flujo de caja se ha estancado, la oferta de acciones y bonos con grado de inversión ha aumentado, las recompras de acciones como porcentaje de la capitalización de mercado se han ralentizado y se prevé que el gasto de capital como porcentaje del flujo de caja operativo para las empresas de alcance casi el 100 % a finales de año, frente al 40 % en 2023.

La previsión de inversión de estas compañías sigue aumentando, apoyada principalmente en dos fuentes de financiación: emisión de deuda y venta de acciones. Este incremento del gasto de capital genera una mayor demanda de equipos, infraestructuras y servicios especializados, lo que puede presionar al alza los precios de los proveedores.

Aquí está el punto clave: por un lado, la inversión vinculada a la inteligencia artificial está impulsando la demanda; por otro, las tensiones geopolíticas y las disrupciones en el Estrecho de Ormuz pueden limitar la oferta y encarecer la energía y otras materias primas. La combinación de una demanda más fuerte y una oferta más restringida puede reforzar las presiones inflacionistas.

- Discurso de Kevin Warsh, nuevo presidente de la FED.

El 17 de junio el nuevo presidente de la FED, Kevin Warsh, anunció que se mantienen los tipos sin cambio, aunque los inversores percibieron un tono con sesgo restrictivo (subida de tipos) al centrarse en recuperar la credibilidad antiinflacionista.

¿Qué riesgos inflacionarios podrían explicar el tono prudente de Warsh?El repunte reciente de la inflación probablemente llevó a Warsh a insistir de forma reiterada en la estabilidad de precios como uno de los principales objetivos de la Reserva Federal. Además, conviene recordar que 2026 es año electoral en Estados Unidos, y los votantes suelen reaccionar de forma especialmente negativa ante subidas en los precios de la energía y los alimentos.

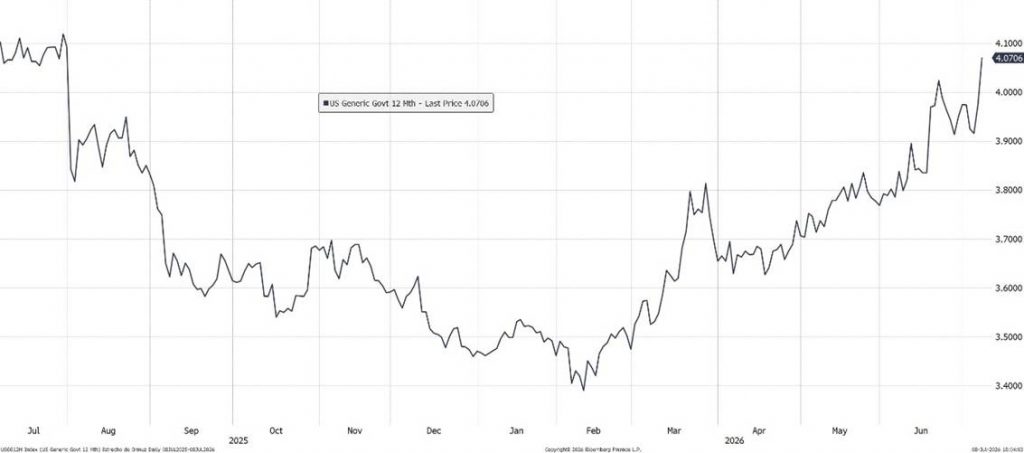

El mercado ha recogido este mensaje en los precios, especialmente a través de un aumento de las rentabilidades en los vencimientos de corto plazo, lo que implica una caída en el precio de esos bonos. El gráfico muestra la rentabilidad del bono del Tesoro estadounidense a 1 año, cuya subida desde el inicio de la guerra ha sido significativa.

Fuente: Bloomberg

Esta subida refleja las expectativas del mercado sobre la evolución de los tipos durante los próximos 12 meses. Por eso, cuando la rentabilidad del bono a 1 año aumenta, suele indicar que los inversores están descontando que la Fed mantendrá los tipos elevados durante más tiempo o, incluso, que podría verse obligada a subirlos de nuevo.

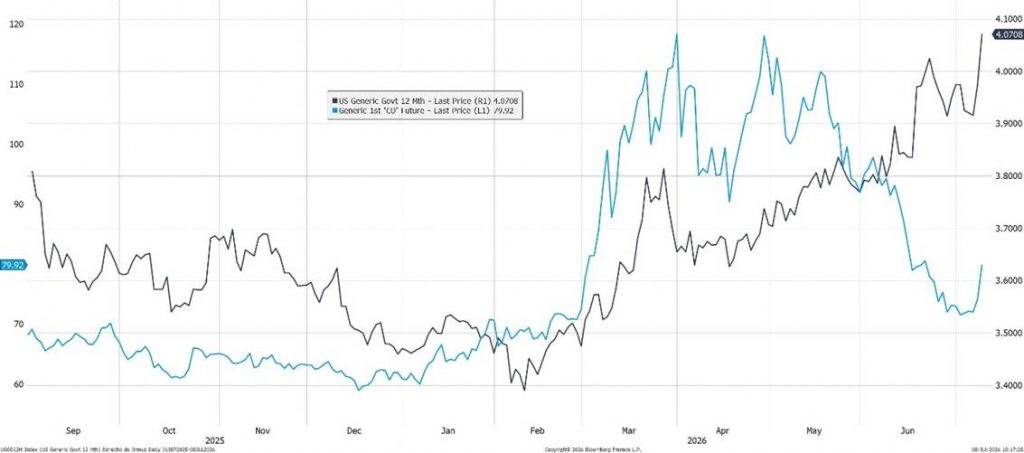

Sin embargo, durante este mes se ha producido un movimiento especialmente interesante. El siguiente gráfico permite comparar la rentabilidad del bono del Tesoro estadounidense a 1 año, representada por la línea azul oscura,con la evolución del precio del petróleo, representada por la línea azul clara.

Fuente: Bloomberg

Lo curioso es que, cuando el precio del petróleo sube, los tipos de interés reaccionan rápidamente al alza por el temor a un repunte de la inflación. Sin embargo, cuando el petróleo corrige, los tipos no retroceden con la misma intensidad.

¿Por qué ocurre esto? Probablemente porque el mercado no está viendo el movimiento del petróleo como un factor aislado, sino dentro de un contexto más amplio de incertidumbre inflacionaria. Aunque el precio del crudo haya bajado, persisten otros riesgos: tensiones geopolíticas, menor colchón de reservas, presión fiscal, fortaleza del mercado laboral y fuerte inversión en inteligencia artificial.

En otras palabras, los tipos de interés parecen estar enviando un mensaje: el impacto final sobre la inflación y sobre la política monetaria todavía no está claro. Como señalaba Eric Robertsen, de Standard Chartered:

“Puede que la volatilidad relacionada con el petróleo haya disminuido, pero prevemos que en el segundo semestre será reemplazada por la volatilidad relacionada con los tipos de interés y las divisas. Disfruten de este respiro; en nuestra opinión, es probable que sea temporal.”

- Pero ¿Qué ha pasado con el oro?

Si los inversores anticipan tipos más altos, el coste de oportunidad de mantener oro aumenta, ya que el oro no paga cupones ni genera una renta periódica. En cambio, si una letra del Tesoro estadounidense a corto plazo ofrece una rentabilidad atractiva, mantener oro resulta menos interesante, especialmente si las rentabilidades reales también suben.

Dicho esto, el precio del oro ha caído aproximadamente un 25% desde su máximo de enero y acumula una caída cercana al 6% en lo que va de año. La fortaleza del dólar ha sido un obstáculo importante, pero los factores estructurales de apoyo siguen presentes: las compras por parte de bancos centrales, el interés por activos respaldados por oro y el elevado gasto público. La pregunta, por tanto, es si esta corrección puede representar una oportunidad de entrada.

Por último, me gustaría hacer referencia a la salida a bolsa de SpaceX y como puede influir en la inversión tanto pasiva como activa.

Esta compañía, fundada por Elon Musk, debutó en bolsa el pasado 11 de junio y, en apenas unos días, se convirtió en la quinta compañía más grande del mundo, superando incluso a Amazon por capitalización bursátil. Además, está previsto que entre próximamente en el índice Nasdaq.

Este movimiento se enmarca en un contexto de fuerte actividad en el mercado de salidas a bolsa, especialmente de compañías vinculadas a la inteligencia artificial. Muchas empresas están aprovechando el elevado entusiasmo inversor hacia el sector y unas valoraciones muy exigentes. En la práctica, una salida a bolsa supone la venta al público de acciones por parte de fundadores, socios o accionistas previos. Cuando las valoraciones son atractivas, estos accionistas pueden encontrar un momento favorable para monetizar parte de su inversión.

En este mismo contexto, el mercado espera también las posibles salidas a bolsa de Anthropic y OpenAI, dos de las compañías más relevantes del ecosistema de inteligencia artificial y con un elevado atractivo para los inversores.

¿Qué efecto tiene esto sobre la gestión pasiva? Si estas compañías entran en los principales índices, lo hacen con pesos potencialmente relevantes, lo que obliga a los fondos indexados a comprarlas en proporción a su capitalización bursátil. Esto puede generar flujos de compra muy importantes y aumentar la concentración de los índices en un número reducido de compañías.

Además, el auge de la gestión pasiva y la comparación constante frente a índices de referencia han cambiado la forma de medir el riesgo de un fondo de gestión activa. Una posición del 5% en Nvidia puede parecer elevada en términos absolutos. Sin embargo, si Nvidia pesa cerca de un 7,9% en el S&P 500, ese 5% implica estar infraponderado frente al índice. En este contexto, si la compañía continúa registrando fuertes revalorizaciones, el fondo podría quedar rezagado frente a su benchmark, no por carecer de exposición a dicha compañía, sino por mantener una ponderación inferior a la del propio índice.

En Altum pensamos que es más prudente invertir en índices equiponderados, en los que todas las compañías tienen el mismo peso, en lugar de depender excesivamente de un reducido grupo de empresas, muchas de ellas pertenecientes al mismo sector. Aunque estas compañías hayan tenido un comportamiento extraordinario recientemente, su peso creciente en los índices añade un riesgo de concentración que consideramos innecesario.

Para leer comentarios de mercado anteriores, haga clic aquí.

[1] El PCE es la referencia de precios utilizada por la Reserva Federal para evaluar la evolución de la inflación. Mide los cambios en el coste de los bienes y servicios consumidos por los hogares estadounidenses, con una cobertura amplia del gasto personal y ajustando dinámicamente sus ponderaciones en función de los cambios en los patrones de consumo.

[2] Perdonad el término. Cuando hablamos de compañías de hiperescala nos referimos a grandes empresas tecnológicas que operan infraestructuras cloud y centros de datos a escala masiva. Son compañías capaces de ampliar muy rápidamente su capacidad de computación, almacenamiento y redes para responder a una demanda creciente, especialmente en ámbitos como la inteligencia artificial.