El mes de febrero ha sido, en gran medida, una continuación de lo que ya vimos en enero: una rotación desde el sector tecnológico a sectores más tradicionales.

En renta fija también se ha observado un comportamiento interesante. El segmento que mejor se ha comportado ha sido el de los bonos gubernamentales, seguido de los bonos corporativos de mayor calidad, mientras que el segmento más arriesgado, el del “high yield”, ha sido el que peor evolución ha tenido.

Los principales índices se comportaron de la siguiente manera:

- S&P 500: -0,87%

- Nasdaq: -2,32%

- Stoxx Europe: +3,74%

- MSCI All Country World Index (EUR): +1,73%

(el dólar subió un 0,33%, por lo que el índice en USD subió un 1,20%). - Índice global de renta fija (EUR): +1,88%

(el dólar subió un 0,33%, por lo que el índice en USD avanzó un 1,41%).

Desde principios de año, los sectores que más han subido son Energía (24,41%) y Materiales (17,63%) mientras que los más rezagados han sido el financiero (-6,34%) y Tecnologías de la información (-6,34%).

Esto plantea una pregunta interesante: ¿estamos ante un cambio de ciclo sectorial en el que el optimismo alrededor del sector tecnológico, y especialmente de la inteligencia artificial, comienza a moderarse?

Pues no lo sé con certeza, pero si algo nos enseña la historia es que, como decía el psicoanalista Theodor Reik, “la historia no se repite, pero a menudo rima”[1]. Siempre insisto que este comentario no es un manifiesto en contra de la inteligencia artificial, lo que tratamos de analizar es si esas valoraciones reflejan un futuro razonablemente alcanzable o si, por el contrario, pueden estar incorporando un exceso de optimismo. En momentos de mayor incertidumbre, el mercado exige mayor prima de riesgo, y eso suele traducirse en mayor volatilidad o caídas.

El riesgo de concentración en el S&P 500

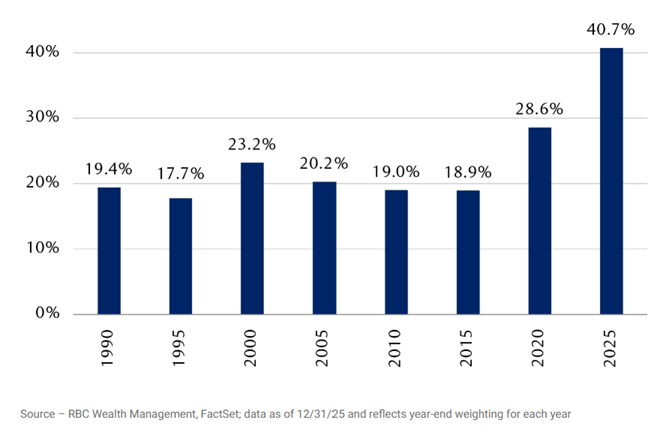

Uno de los aspectos más llamativos del mercado actual es el nivel histórico de concentración del índice S&P 500, como muestra esta imagen de la evolución del peso de las primeras 10 compañías desde 1990. Hoy en día, las 10 mayores compañías representan aproximadamente el 40% del índice, mientras que las otras 490 empresas representan el 60% restante.

Fuente: RBC Wealth Management, Factset.

Como decía antes, vamos a ver qué ha pasado en momentos similares cuando había riesgo de concentración similar.

Recordando la burbuja de internet a principios de siglo.

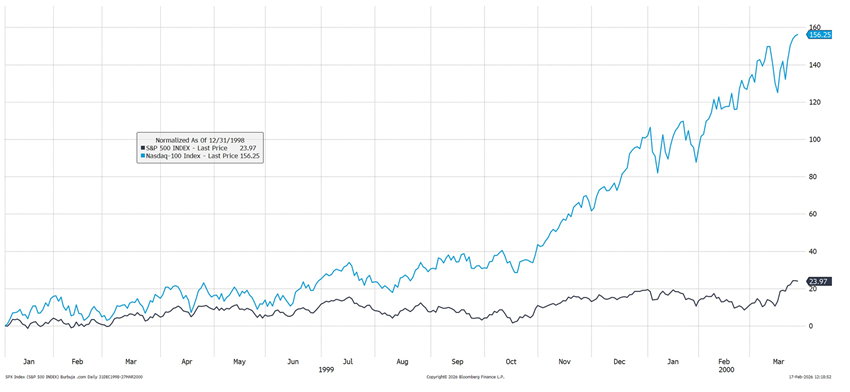

Antes del estallido de la burbuja tecnológica a comienzos de los años 2000, las diez mayores compañías del S&P 500 representaban alrededor del 23% del índice, lejos del 38% actual. Estas 10 compañías eran:

- Microsoft

- General Electric

- Cisco Systems

- Wal-Mart Stores

- Exxon Mobil

- Intel Corp

- Lucent Technologies

- IBM

- Citigroup

- America Online

Acababa de nacer internet y se generó una narrativa muy poderosa en torno a este nuevo paradigma tecnológico, que provocó un fuerte optimismo. 6 de estas compañías estaban incluidas en el sector tecnológico. Este gráfico muestra el índice tecnológico Nasdaq (línea azul clara) comparado con el S&P (línea azul clara) hasta marzo del año 2000. Al ver este gráfico, nuestra primera reacción sería “tenía que haber invertido en tecnología, ya me lo decía mi cuñado”.

Fuente: Bloomberg

Efectivamente parece que en ese momento había que estar invertido en estas compañías. El que no invirtió se veía de alguna manera forzado a invertir para no perder la ola, lo que llaman hoy día FOMO (Fear Of Missing Out), es decir, temor a perderse la fiesta y ahí es precisamente donde empieza el problema.

Históricamente, los dos ingredientes principales para generar euforia en bolsa son dos:

- Una narrativa poderosa (en aquel momento, internet)

- Abundante liquidez

No sé cuál de las dos es anterior, pero en los años 90 ambos factores estaban presentes. La narrativa existía y con respecto a la liquidez, se venía de una época de abundancia de crédito barato:

- Tras la recesión de 1990–91, la Fed bajó tipos agresivamente.

- En 1998, tras la crisis asiática y el colapso de LTCM[2], volvió a inyectar liquidez.

- Los tipos reales (tipos nominales menos inflación) se mantuvieron relativamente bajos en un entorno de fuerte crecimiento.

Cuando estas condiciones se combinan, suele ocurrir algo parecido: se empieza con una narrativa prometedora (nuevo paradigma de internet), después llega el optimismo, más tarde el optimismo puede transformarse en exceso de confianza. Los inversores empiezan a endeudarse para comprar más activos (internet es el futuro y su crecimiento no tiene límite), los bancos de inversión, al olor del beneficio fácil, crean todo tipo de productos vinculados a este nuevo paradigma y venderlos masivamente, y poco a poco las valoraciones dejan de importar porque se asume que el nuevo paradigma lo justifica todo.

¿Os suena de algo?

Y como suele ocurrir en estos episodios, sólo falta una pequeña chispa que lo haga saltar todo por los aires: la realidad. Y la realidad, aunque a veces tarde, siempre acaba apareciendo. Puede hacerlo en forma de revisiones a la baja de beneficios, dificultades financieras por apalancamientos excesivos o incluso alguna que otra quiebra inesperada. Cuando esto ocurre, el optimismo se evapora rápidamente…la burbuja termina por estallar.

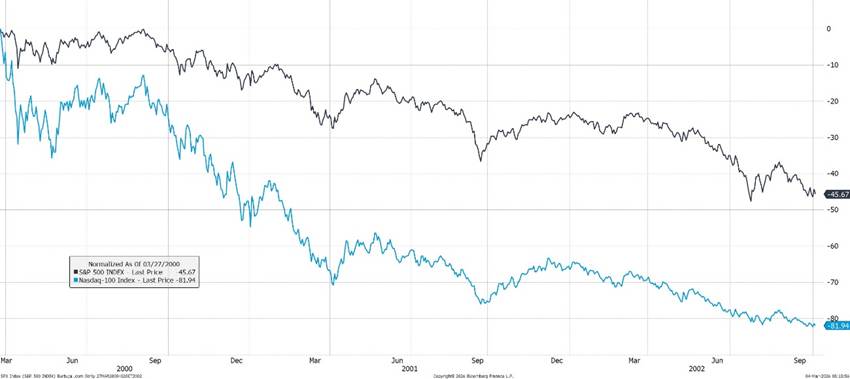

Finalmente estalló la burbuja de internet y el mercado se desplomó. El gráfico anterior mostraba la subida previa; al ampliarlo para incluir los años posteriores vemos la otra cara de la historia. Tras el estallido, el índice tecnológico Nasdaq llegó a caer cerca de un 82%, mientras que el S&P 500 retrocedió alrededor de un 45%.

Fuente: Bloomberg

Si miramos qué ocurrió con aquellas diez compañías más grandes del mercado en aquel momento, la historia también es interesante:

- Ocho de ellas compañías existen hoy.

- Tres de ellas han tenido un retorno negativo en los últimos 24 años.

- Sólo una de ellas permanece entre las 10 primeras, Microsoft.

- Sólo una ha batido al S&P desde el año 2000, Microsoft y aun así, tardó casi dos décadas en recuperar plenamente el terreno perdido, ya que no superó al índice hasta 2019.

Esto no significa que la historia vaya a repetirse. Pero sí invita a actuar con prudencia cuando la concentración del mercado alcanza niveles tan elevados.

Por este motivo preferimos ser cautos con índices como el S&P 500 tradicional, donde el peso de unas pocas compañías es muy alto. Como siempre digo e insisto, no es una crítica a la inteligencia artificial, como pasó con internet, es una innovación que está aquí para quedarse, pero como decía Keynes “Es mejor estar aproximadamente en lo cierto que precisamente equivocado”.[3]

Para quienes quieran tener exposición al mercado estadounidense, una alternativa interesante puede ser el S&P 500 Equal Weight, donde todas las compañías tienen el mismo peso. De esta forma se reduce el impacto que pueden tener los movimientos bruscos de las empresas más grandes. Esto es importante porque mientas suba, todos contentos, pero si hay nerviosismo provocado por algún evento que afecte a estas compañías, el índice sufre mucho.

Un ejemplo reciente lo vimos a comienzos de 2025, cuando el anuncio de aranceles por parte de la administración Trump provocó una corrección del mercado. En el gráfico se refleja lo ocurrido durante ese periodo: Las “Siete magníficas” (representadas por la línea azul clara) que representan cerca del 33% del S&P, cayeron aproximadamente un 25,8%, el S&P 500 tradicional (representadas por la línea azul oscura) retrocedió un 15,3% y el S&P Equal Weight (representadas por la línea beige), donde las siete magníficas representan un 1,4%, cayó un 12,7%.

La diferencia en este caso, entre invertir en el S&P tradicional o en el S&P Equal Weight fue cercana al 3% en apenas tres meses.

Fuente: Bloomberg

Ahora bien, la pregunta importante es cómo se comportan ambos enfoques en el largo plazo. En este gráfico comparo ambos índices desde inicio del siglo XX teniendo en cuenta varias crisis.

Fuente: Bloomberg

Si analizamos su evolución desde comienzos de siglo, atravesando varias crisis financieras, el S&P Equal Weight ha superado al S&P tradicional. Sin embargo, en periodos más cortos, especialmente cuando surge una narrativa muy optimista alrededor de un grupo reducido de compañías, suele hacerlo mejor el índice tradicional.

Conflicto en Irán

Desgraciadamente cierro el comentario con el evento que ha marcado el comienzo del mes de marzo: los bombardeos de Estados Unidos e Israel sobre Irán y las posteriores represalias de éste.

No es nuestro objetivo entrar en valoraciones políticas ni determinar quién tiene razón. Lo único que podemos afirmar con certeza es que todo conflicto es, ante todo, un drama humano.

Dicho esto, intentamos analizar el efecto que este tipo de eventos tiene en los mercados financieros. Los conflictos en Oriente Medio no son nuevos para los mercados financieros pero la situación actual tiene un elemento especialmente sensible, la posible disrupción del sistema energético global.

La reacción inicial de los mercados ha sido la habitual ante un shock geopolítico. Las bolsas globales registraron caídas generalizadas mientras aumentaba la volatilidad y los inversores buscaban refugio en activos defensivos.

En paralelo, se ha producido un incremento, movimiento clásico, de demanda de activos refugio como el oro, los bonos soberanos de alta calidad, el yen japonés o el franco suizo. La principal preocupación de los mercados no es tanto el conflicto militar en sí mismo como sus implicaciones para el suministro energético global. El foco de atención se ha situado en el estrecho de Ormuz, uno de los puntos más críticos del comercio energético mundial. Aproximadamente el 20 % del petróleo y del gas natural licuado que se transporta por mar pasa por este estrecho. Cualquier interrupción del tráfico en esta ruta puede generar tensiones inmediatas en los precios de la energía.

Tras la escalada del conflicto, los precios del petróleo y del gas experimentaron fuertes subidas. El Brent se situó en torno a los 80 dólares por barril, mientras que el gas natural registró incrementos muy significativos en Europa.

Este movimiento ha reavivado los temores a un nuevo shock energético, especialmente en Europa, que todavía se encuentra en proceso de adaptación tras la crisis energética desencadenada por la guerra en Ucrania.

Más allá del impacto inmediato en los mercados, el verdadero riesgo reside en las consecuencias macroeconómicas del encarecimiento de la energía. Un aumento sostenido del precio del petróleo y del gas podría traducirse en:

- Mayores presiones inflacionistas.

- Retraso en los recortes de tipos de interés por parte de los bancos centrales.

- Deterioro del crecimiento económico global.

En otras palabras, el conflicto introduce nuevamente el riesgo de un escenario estanflacionario, en el que el crecimiento se debilita mientras la inflación permanece elevada.

A pesar del ruido inicial, la experiencia histórica sugiere que el impacto de los conflictos en Oriente Medio sobre los mercados financieros suele ser transitorio. Un análisis de varios conflictos en la región desde 1970 muestra que, aunque las bolsas suelen reaccionar con caídas en el corto plazo, los efectos sobre los mercados financieros y sobre el crecimiento global tienden a moderarse una vez que la incertidumbre inicial se reduce.

De hecho, en muchos episodios históricos los precios del petróleo experimentaron subidas iniciales que posteriormente se normalizaron si no se producía una interrupción prolongada del suministro energético.

El camino que recorremos durante la inversión está lleno de obstáculos e incertidumbres. Pero mantener la calma y tomar decisiones basadas en el análisis pormenorizado de cada activo que tenemos en cartera, y no en el ruido mediático, sigue siendo, en nuestra opinión, los mejores ingredientes para obtener un buen resultado a largo plazo.

Para más comentario de mercado, clic aquí.

[1] Esta frase se atribuyó a Mark Twain porque en su novela de 1874 “The Gilded Age: A tale of today” dice “La historia nunca se repite, pero las combinaciones del presente parecen construirse a partir de fragmentos de antiguas leyendas.”

[2] Long Term Capital Managment (LTCM) fue un hedge fund fundado en 1994 por John Meriwether, con la participación de figuras muy destacadas como Robert Merton y Myron Scholes (premios Nobel de Economía). Colapsó en 1998 tras enormes pérdidas en posiciones altamente apalancadas, lo que llevó a un rescate coordinado por la Reserva Federal de Nueva York.

[3] A Treatise on Probability: The Connection Between Philosophy and the History of Science : Keynes, John Maynard: Amazon.es: Libros