El mes de septiembre resultó ser muy positivo en un periodo que suele ser históricamente débil. Este buen comportamiento cobra aún más relevancia si tenemos en cuenta que las valoraciones bursátiles se encuentran en niveles máximos.

En el caso de la renta fija, las subidas reflejaban el optimismo de los inversores ante la próxima reunión de la Reserva Federal (FED) y la expectativa de una posible bajada de tipos.

- S&P 500: +3,53%.

- Nasdaq: +5,40%.

- Stoxx Europe: +1,46%.

- All Country World Index EUR: +2,91% (el dólar cayó un 0,20%, el índice en dólares subió un 3,49%).

- Índice renta fija global EUR: +0,27% (el dólar cayó un 0,20%, el índice en dólares subió un 0,54%).

El mercado mantiene su tendencia alcista desde los mínimos de abril, impulsada nuevamente por las mega compañías tecnológicas estadounidenses. Cada vez hay más voces que dicen que el mercado está sobrevalorado e incluso en modo burbuja, y que pronto habrá una corrección que erosionará las ganancias. ¿Tienen razón?

Antes de contestar a esta pregunta, conviene repasar cuáles son, en términos generales, las razones que explican las subidas bursátiles. Ofrezco humildemente las siguientes, aunque otros podrán añadir alguna más, o no estar muy de acuerdo en estas:

- Situación económica positiva

El Producto Interior Bruto (PIB) es la referencia más habitual para evaluar la actividad económica de un país. Personalmente, me parece poco realista pretender encerrar en un solo número esta realidad, y, además, puede inducir a interpretaciones engañosas, pero es el indicador más utilizado. El PIB se calcula de la siguiente manera:

PIB = C + I + G + (X – M)

Donde:

C = Consumo

I = Inversión en bienes y servicios

G = Gasto público

X-M = Exportaciones—Importaciones (El llamado sector exterior)

Todas estas variables pueden subir y bajar, pero si el resultado neto es positivo, indica que la actividad económica está en expansión. La variable que más pesa en la mayoría de los países es el consumo. Por eso, muchos economistas llamados keynesianos proponen políticas destinadas a incentivarlo, como por ejemplo abaratar al crédito o aumentar el gasto público.

En épocas de crisis, cuando tanto el consumo como la inversión se estancan, el sector público suele incrementar el gasto (G) para compensar. Sin embargo, este recurso conlleva un riesgo evidente: el derroche del dinero público; que es, no lo olvidéis, nuestro dinero. Un ejemplo extremo lo ofrece el sistema soviético implantado a partir de finales de la década de 1920 bajo el liderazgo de Stalin. Este modelo se guiaba por metas de producción planificadas, no por las necesidades reales de producción del mercado. Si el plan quinquenal establecía producir 10 millones de toneladas de acero, las fábricas lo hacían, aunque no hubiera ningún uso inmediato para tanto acero. El éxito se medía por “cumplir el plan”, no por la utilidad o el beneficio del producto. Una de las consecuencias de estos planes fue el desastre medioambiental provocado en el mar de Aral1, uno de los mayores de la historia contemporánea.

Es verdad que he puesto un ejemplo extremo, pero en la actualidad sigue existiendo el incentivo o “tentación” por parte de los gobernantes de manipular el gasto público para aparentar una buena salud financiera. Por eso insisto: el PIB puede ser un dato engañoso si no se interpreta con cautela.

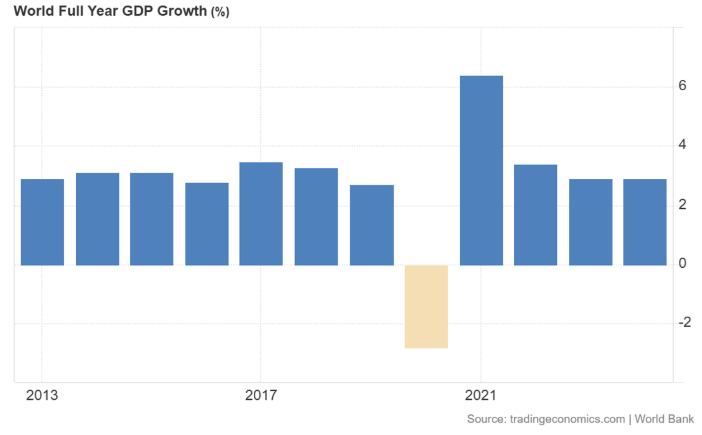

Una vez dicho esto, ¿cómo está la economía global? Según los datos más recientes, el crecimiento mundial se sitúa en torno al 2,9%, con una tendencia más o menos estable. Estados Unidos, con un crecimiento del 3,8%, aporta aproximadamente un 35% del incremento total.

En resumen, la economía crece, aunque de forma frágil: el impulso procede sobre todo del consumo, a menudo sostenido por el crédito, lo que a la larga puede resultar perjudicial, mientras la inversión, que es clave para el crecimiento futuro, sigue en retroceso.

2. Beneficios empresariales.

El precio de la acción refleja las expectativas sobre los beneficios futuros de una empresa. Por tanto, es una estimación del porvenir, lo que introduce siempre cierta incertidumbre sobre si esas previsiones llegarán a cumplirse o no. Al basarse en proyecciones, el precio que los inversores asignan a una compañía es un valor que en última instancia es subjetivo, y esa es la razón por la que la renta variable tiende a ser más volátil.

En la actualidad predomina un gran optimismo ante el nuevo paradigma de la Inteligencia Artificial (IA), algo que se refleja en los múltiplos de valoración, que como ya hemos dicho en ocasiones anteriores, son muy exigentes. Las empresas vinculadas a la IA continúan registrando beneficios espectaculares, aunque el mercado ya descuenta un escenario casi perfecto; es decir, el crecimiento deberá mantenerse elevado durante bastante tiempo para justificar los precios actuales.

Ahora bien, ¿significa esto que si estas “compañías IA”, representadas por las Magníficas 7 (M7), crecen, crece el resto del mercado?

Según datos de Facset, las M7 muestran un crecimiento del 14,3%, frente al 3,4% del resto del S&P 500. Por tanto, una desaceleración de las M7 repercutirá directamente en la valoración del índice. Hoy por hoy siguen liderando la subida y tiran del resto del mercado.

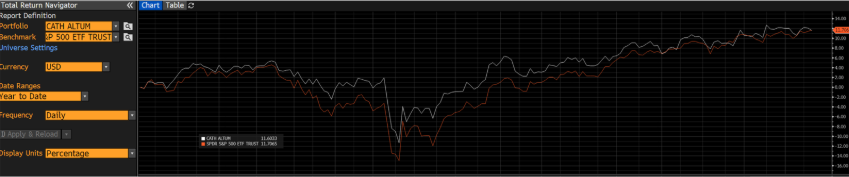

¿Y quiere decir eso que, si no invertimos en el las M7, nos perdemos la subida de las bolsas?, No necesariamente. En este gráfico de Bloomberg se compara la evolución del índice S&P en lo que va de año (color naranja), con el mismo índice filtrado, que excluye compañías cuyas operativas y prácticas entran en conflicto con la Doctrina Social de la Iglesia. El resultado muestra que la rentabilidad no es inferior. Existen aún compañías de mucha calidad fuera de estas M7 y además a precios mucho más razonables.

Fuente: Bloomberg

En conclusión, los beneficios acompañan la tendencia alcista, aunque en algunos casos sustentados por mucho optimismo, quizás excesivo de las mega compañías tecnológicas.

3. Liquidez

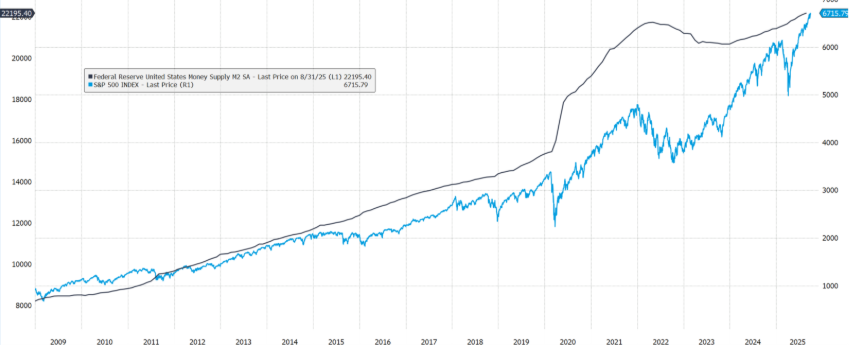

Según algunos estudios, en el corto plazo lo que mueve al mercado es la liquidez disponible. En los periodos en los que los bancos centrales han inyectado liquidez en el sistema, las bolsas han tendido a subir, tal y como se muestra en el gráfico. La línea azul oscura representa la oferta monetaria (impresión de billetes para entendernos o cantidad de dinero en circulación) llamada M2 y la línea azul clara corresponde al S&P 500. La correlación entre ambas es casi perfecta.

Fuente: Elaboración propia Bloomberg

Esto parece una buena noticia, ¿verdad? En parte sí, pero depende: una inyección de liquidez por encima de las necesidades reales de la economía puede llevar a burbujas especulativas y/o inflación. Por tanto, en el corto plazo es muy positivo, pero conviene analizar también las consecuencias a largo plazo.

4. Optimismo ante bajadas de tipos.

Durante este mes se ha confirmado la bajada de tipos en Estados Unidos, una decisión muy esperada por los inversores, y que ha impulsado la consiguiente subida de las bolsas.

Pero ¿por qué una bajada de tipos suele ser buena noticia para el mercado bursátil? Por varias razones, entre las que destacaría principalmente dos:

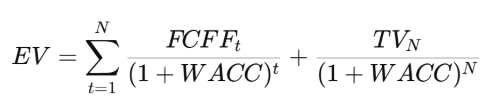

- Primera: Los activos financieros se valoran, en la mayoría de los casos, descontando los flujos de caja futuros mediante una fórmula que es:

¡Madre mía!, ¿qué es eso? Tranquilos, no voy a entrar en detalle a explicar todos los elementos que aparecen, pero me interesa destacar lo que hay en el denominador: el WACC (Weighting Average Cost of Capital), es decir, el coste medio ponderado del capital. Es el tipo al que se descuentan los flujos de caja y está estrechamente correlacionado con los tipos de interés oficiales. Por tanto, si estos bajan, es probable que también lo haga el WACC y, en consecuencia, el valor del activo (EV) aumentará.

- Segunda: Unos tipos de interés más bajos, abaratan los costes financieros de las empresas, lo que repercutirá directamente en la cuenta de resultados.

Pero ojo, no todo tiene por qué ser positivo. Toda acción tiene sus consecuencias y una bajada de tipos excesiva puede provocar malas inversiones y futuras crisis.

Parece, pues, que los factores anteriores- el crecimiento económico, los beneficios empresariales, la abundante liquidez y el optimismo ante las bajadas de tipos- son la causa de la subida de las bolsas, pero es importantísimo analizar cada uno de ellos, porque podrían ser “el diablo vestido de un ser de luz”.

Riesgos y contradicciones de la bajada de tipos.

a) ¿La bajada de tipos tiene sentido? Cuando el banco central decide bajar los tipos, lo hace para estimular la economía en momentos de debilidad. Sin embargo, el contexto actual es de:

- Acciones en máximos.

- Precios inmuebles en máximos.

- Oro en máximos.

- Oferta monetaria en máximos.

- Deuda gobierno en máximos.

- Inflación por encima del objetivo del banco central.

- Ante este panorama, cuesta entender la necesidad de bajar los tipos o ¿quizás hay algo que no vemos?

Ante este panorama, cuesta entender la necesidad de bajar los tipos o ¿quizás hay algo que no vemos?

b) Estanflación

Una bajada de tipos acompañada de inyección de liquidez excesivas puede provocar un escenario de estanflación, es decir, estancamiento económico con inflación alta. No es un escenario probable, pero hay que estar atentos a posibles señales en ese sentido.

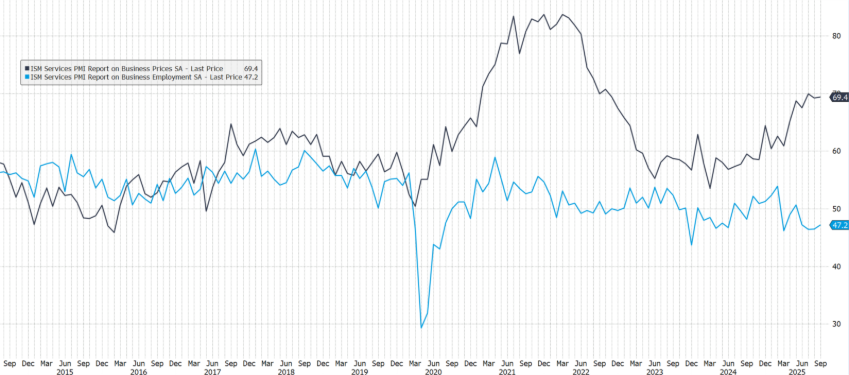

La línea azul oscura del gráfico representa encuestas a empresas de servicios con respecto a los precios, y la azul clara con respecto al empleo. Los precios están subiendo con fuerza mientras el empleo se debilita.

¿Es esto en lo que está observando la FED? Seguramente, y su justificación para bajar tipos parece ser la caída del empleo, aun a costa de aceptar una mayor inflación…

Fuente: Elaboración propia Bloomberg

Pero ¿es realmente una decisión técnica del banco central o una intromisión del gobierno de Trump, interesado en mantener los tipos bajos para así ayudar a mantener el déficit del país?

Por último, se ha producido un hecho poco habitual en la administración estadounidense, el cierre de sus actividades (government shutdown), con todas las implicaciones que ello conlleva.

El inicio del año fiscal 2026 estaba previsto para el 1 de octubre de 2025, y antes de esa fecha el Congreso debía aprobar los presupuestos para las distintas agencias. Sin embargo, no se alcanzó un acuerdo de continuación a tiempo.

Las principales causas de la disputa incluyen:

- El nivel de gasto federal (defensa, programas sociales, etc.).

- La continuidad de ciertos subsidios de salud (por ejemplo, créditos fiscales del Affordable Care Act) y su financiación.

- Las discrepancias sobre recortes o rescisión de ayudas exteriores, así como posibles cambios en políticas fiscales.

- La creciente polarización política (Republicanos vs Demócratas) que dificulta lograr los 60 votos necesarios en el Senado para aprobar ciertas propuestas.

Al agotarse el plazo sin consenso, muchas agencias quedaron sin fondos disponibles, lo que ha provocado consecuencias significativas:

- Se estima que 803.000 empleados federales han sido suspendidos temporalmente, además de otros cientos de miles que siguen trabajando sin salario inmediato.

- Según analistas, cada semana de cierre podría costar entre USD 7 mil millones y USD 15 mil millones al PIB estadounidense, dependiendo de la duración y del alcance del bloqueo.

- Datos económicos clave, como el informe mensual de empleo, ha sufrido retrasos debido al cierre gubernamental.

- Las negociaciones entre demócratas y republicanos continúan, con acusaciones mutuas de falta de voluntad para ceder. El principal punto de fricción sigue siendo la financiación de los subsidios de salud y los recortes presupuestarios exigidos por el ala republicana más conservadora.

La verdad os hará libres decía Jesús y yo no seré quien le lleve la contraria. En el mundo en el que vivimos, conocer la verdad o al menos tener el interés de conocerla es fundamental para tener criterio y libertad. En el mundo de las inversiones es clave y por eso necesitamos aprender o al menos ponernos en manos de quien sabe para que nos ayude.

Si la inversión la entendemos como un instrumento para forrarnos, aumenta la probabilidad para acabar enredados en algún engaño, pero si invertimos para que nuestro patrimonio siga cubriendo nuestras necesidades y las de los más queridos, entonces es clave discernir que hacer con él.