Noviembre se caracterizó por ser un mes de transición en los mercados financieros. Los principales índices bursátiles ofrecieron movimientos marginales, la renta fija mostró signos de estabilización y el mensaje subyacente fue claro: la abundante liquidez continúa sosteniendo unas valoraciones exigentes.

- S&P 500: +0,13%

- Nasdaq: –1,64%

- Stoxx Europe: +0,79%

- MSCI All Country World Index (EUR): –0,61% (el dólar bajó un 0,53%, el índice en USD aumentó un 0,07%).

- Índice global de renta fija (EUR): –0,32% (el dólar bajó un 0,53%, de modo que el índice en USD avanzó un 0,21%).

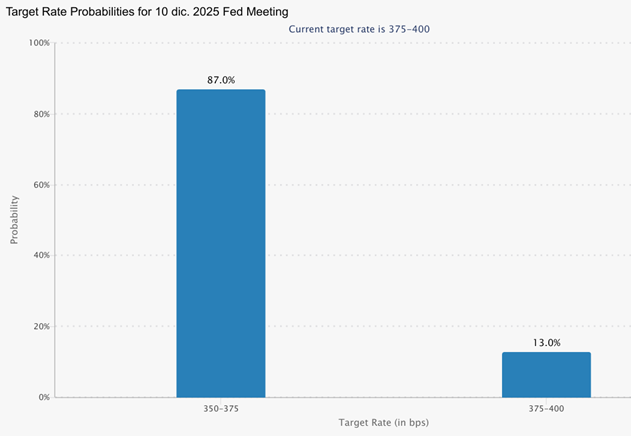

Los mercados siguen extremadamente sensibles a cualquier señal relacionada con la política monetaria. La atención está puesta en la reunión de la Reserva Federal del 10 de diciembre. Según CME FedWatch, la probabilidad actual de una bajada de tipos se sitúa en torno al 87% como se puede ver en esta imagen creada por CME Group[1].

Source: FedWatch (CME Group)

Este porcentaje ha sido muy volátil: el 19 de noviembre cayó al 30% desde el 75% previo, para posteriormente recuperarse hasta niveles cercanos al 90%. Esta oscilación se explica por una combinación de factores:

- Cierre del Gobierno federal de EEUU por falta de aprobación presupuestaria en el Congreso. Duró 43 días y afectó a más de 900.000 empleados federales, incluyendo oficinas estadísticas que dejaron de publicar datos clave como el IPC o las cifras de empleo.

- Sorpresa positiva en el dato de empleo del 20 de noviembre, que redujo aún más las expectativas de recortes de tipos.

- Mensajes dispares entre los miembros de la Reserva Federal, algunos de los cuales insinuaron que quizá no eran necesarias nuevas bajadas en el corto plazo.

En un contexto tan dependiente de las expectativas, la relación entre probabilidad de recortes y comportamiento de mercado es inmediata: cuando la probabilidad de bajada cae, el mercado corrige; cuando repunta, los índices se recuperan.

Así ocurrió tras las declaraciones del presidente de la Fed de Nueva York, John Williams, quien señaló que la opción de reducir tipos “seguía abierta”, impulsando de nuevo las expectativas y los índices bursátiles.

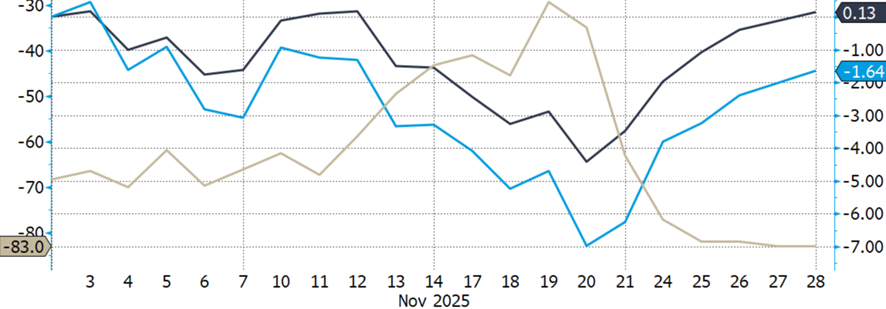

En el corto plazo, el mercado se mueve por estímulos como podéis comprobar en este gráfico. La línea azul oscura es el S&P durante el mes de noviembre, la azul clara es el Nasdaq (índice tecnológico donde están incluidas las 7 magníficas, las cuales pesan más del 44%) y la línea beige es la evolución de la probabilidad de bajada de tipos (por eso está en negativo el eje izquierdo).

Source: Bloomberg

La fuerte reacción del mercado ante pequeños cambios de expectativas alimenta la percepción, muy extendida entre inversores no profesionales… y profesionales, de que la bolsa se parece a un casino. Sin embargo, la comparación es errónea.

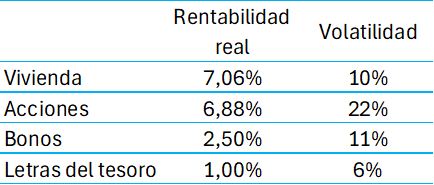

En un casino no existe la posibilidad de mantener una posición a largo plazo, que es precisamente donde reside el valor de la inversión. Según el estudio “The Rate of Return on Everything (1875–2015)” del National Bureau of Economic Research, la renta variable y la vivienda son los activos con mayor rentabilidad real a largo plazo. La vivienda lideró hasta 1950, pero desde entonces las acciones han superado al inmobiliario (8,3% vs. 7,4%).

Source: NBER

Esto subraya la importancia de mantener carteras diversificadas, donde cada activo cumple un propósito distinto según la situación de cada inversor. No es una rivalidad Real Madrid – Barcelona: ambos activos pueden convivir en armonía.

El inmobiliario destaca por su baja volatilidad; la renta variable, por su retorno superior. Y precisamente esa volatilidad, malinterpretada a menudo como “riesgo”, es lo que genera oportunidades excepcionales en compañías de calidad.

Fragilidad financiera.

Este mes he leído un informe del BIS (Banco Internacional de Pagos) sobre las estructuras apalancadas que están ejecutando algunos Hedge Funds[2] en base a los bonos del gobierno. Me dejó algo preocupado porque aparentemente es una estructura a la que Nassim Taleb denomina frágil cuyas consecuencias pueden ser peligrosas.

Nassim Taleb en su libro “Antifrágil”[3] dice que un sistema es frágil cuando sufre daños graves ante pequeños shocks. Según Taleb, las características de un sistema frágil son las siguientes:

- Depende de la previsibilidad: necesita que el mundo se comporte como se espera. No tolera sorpresas.

- Está sobreoptimizado: reducir redundancias y márgenes de seguridad lo hace eficiente… pero muy frágil.

- Tiene concentración de riesgo: una sola fuente crítica puede provocar el colapso del todo.

- Aparenta estabilidad hasta que se rompe: una fachada de calma que oculta vulnerabilidades acumuladas.

Algunos ejemplos serían los siguientes:

- Un balance empresarial excesivamente endeudado.

- Un banco que depende de la liquidez diaria del mercado.

- Un sistema logístico sin inventarios de seguridad.

- Un país que importa un único producto esencial.

- Carteras de inversión posicionados para un único escenario.

¿Por qué digo todo esto?

El Banco de Pagos Internacionales (BIS) ha alertado recientemente de que el sistema financiero global entra en una fase de mayor fragilidad, consecuencia de:

- Una década de tipos de interés cercanos a cero.

- Un ciclo crediticio extraordinariamente largo.

- Valoraciones elevadas en activos como vivienda, centros comerciales o acciones.

- Acumulación significativa de deuda en empresas, hogares y gobiernos.

El informe destaca el riesgo creciente asociado a estructuras de financiación complejas y altamente apalancadas que están utilizando un buen número de hedges funds. ¿Cuáles son estas estructuras? Suelen ser muy creativos, pero también necesitan de una serie de condicionantes para que una estrategia concreta sea rentable.

Intentaré explicarlo de la manera más sencilla posible. Imaginemos que el precio de bono del Tesoro americano cotiza a 99,80 y el futuro[4] sobre ese mismo bono cotiza a 100, hay una diferencia de precio de un mismo producto o muy similar. ¿Qué hacen estos fondos?, compran el bono y venden los futuros con lo que ganan esa diferencia. Diréis, ya, pero esa diferencia es muy pequeña y tampoco van a ganar mucho, exacto, por lo que si quieren ganar mucho dinero tienen que hacerlo muchas veces y con grandes cantidades de dinero y para ello necesitan que alguien les financie. Hacen lo siguiente:

- Compran 100M $ del bono del Tesoro a 99,80.

- Piden prestado a un banco otros 100M $ a un día (repo) dejando el bono comprado como colateral y así obtiene liquidez. Lo que realmente hace es vender el bono al banco con un pacto de recompra en el muy corto plazo.

- El banco le cobra un descuento, es decir, el fondo le recompra el bono al banco a un precio ligerísimamente superior (descuento). Teniendo en cuenta que hemos estado en una época de tipos bajos y los activos (bonos del tesoro americano) son muy estables, el descuento es muy cercano a 0.

- El fondo lo repite tantas veces como pueda. Según el informe se han alcanzado apalancamientos de hasta 50 veces, es decir, que ha comprado 5.000M $ en bonos.

- Por otro lado, vende futuros del mismo bono a 100 por un subyacente de 5.000M $. De esta manera ya compensa esta operación.

El BIS advierte que esta estrategia ha crecido de manera masiva moviendo cientos de miles de millones. El problema no es tanto la estrategia sino el apalancamiento extremo, entre 20 y 60 veces el capital propio.

¿Cuál es el riesgo? Si el repo se encarece o la liquidez se seca, la estrategia deja de ser rentable y la posición puede colapsar. Muchos fondos están haciendo exactamente lo mismo, lo que elimina la diversificación del sistema.

Si el precio de los bonos cae o el coste del repo sube, el fondo debe aportar garantías adicionales. Con niveles de apalancamiento tan altos:

- una caída pequeña del bono,

- un repunte breve del tipo repo,

- o un ensanchamiento de la base,

pueden generar pérdidas muy fuertes. Si los prestamistas de repo exigen más garantías o retiran financiación, el hedge fund se ve obligado a vender bonos rápidamente, provocando ventas forzadas. Si varios fondos a la vez empiezan a cerrar posiciones, se produce una avalancha de ventas, haciendo caer aún más el precio de los bonos y amplificando las pérdidas.

Una parte significativa de la demanda de bonos del tesoro provienen de los fondos que utilizan esta estrategia. Si desaparecen por problemas de liquidez:

- los precios de los bonos caerían,

- los rendimientos subirían,

- el coste de financiación del gobierno se encarecería drásticamente,

- los tipos de interés subirían y por tanto el coste de financiación del sector privado.

No pasa nada hasta que pasa.

La historia demuestra que los impactos de las subidas de tipos no son inmediatos:

la Fed comenzó a subir tipos en 2004, pero la quiebra de Lehman Brothers no llegó hasta 2008, y el suelo de mercado se alcanzó en 2009.

Los periodos prolongados de liquidez abundante suelen generar comportamientos de euforia colectiva. El llamado FOMO (Fear of Missing Out) empuja a muchos inversores a entrar en activos cuyo precio sube sin comprender del todo su naturaleza o su riesgo.

Los mercados actuales presentan paralelismos con episodios históricos: liquidez elevada, valoraciones exigentes, apalancamiento implícito y expectativas muy frágiles.

Sin embargo, también ofrecen oportunidades para inversores disciplinados, diversificados y orientados al largo plazo.

La gestión profesional consiste precisamente en navegar estos ciclos, distinguir ruido de señal y mantener la convicción cuando el corto plazo, con su volatilidad, sus titulares y sus miedos, intenta desviar al inversor de sus objetivos.

Para leer comentarios de mercado anteriores, clic aquí.

[2] En español, fondos de cobertura que gestionan diferentes coberturas entre ellas las aprovecharse de ineficiencias de mercado como la de que un mismo activo tenga dos precios en diferentes mercados.

[3] Antifrágil: Las cosas que se benefician del desorden (Contextos) : Taleb, Nassim Nicholas, Sánchez Barberán, Genís, Santos Mosquera, Albino: Amazon.es: Libros

[4] Un contrato de futuros es aquel en el que se acuerda entre un comprador y un vendedor el precio de un bien en el futuro y lo único que pagas es una garantía. Es una manera de apalancarse porque se paga un porcentaje (garantía) muy pequeño del precio del bien. Además, se lo puedes vender a otro durante la vida del contrato.