En el mes de enero continúan las subidas iniciadas el año pasado, aunque en esta ocasión el sector tecnológico no ha liderado el movimiento, cediendo el protagonismo a otros sectores. ¿Está cambiando algo?

La renta fija, por su parte, mantiene la dinámica que ya observamos el año pasado: los vencimientos cortos lo hacen mejor que los largos. Este comportamiento es relevante, ya que puede estar anticipando lo que está ocurriendo, o puede ocurrir, en el futuro.

- S&P 500: +1,37%

- Nasdaq: +1,20%

- Stoxx Europe: +3,18%

- MSCI All Country World Index (EUR): +1,27% (el dólar cayó un 0,90%, mientras que el índice en USD subió un 2,83%).

- Índice global de renta fija (EUR): -0,35% (el dólar cayó un 0,90%, por lo que el índice en USD avanzó un 0,11%).

Este inicio de año no dio tiempo ni a acomodarse en la silla. El 3 de enero, la captura de Nicolás Maduro y su traslado a Estados Unidos actuaron como un auténtico despertador para los mercados. Más allá del componente político, el impacto se dejó sentir con claridad en el petróleo: el Brent pasó de moverse en torno a los 60 dólares por barril a rozar los 70 dólares a lo largo del mes de enero, reflejando el aumento de la prima de riesgo geopolítico en un mercado ya ajustado en términos de oferta.

Las denominadas “Magníficas 7” subieron tan solo un 0,55%, claramente por debajo tanto del S&P 500 como del Nasdaq. Este comportamiento es relevante porque cuestiona una de las narrativas más repetidas de los últimos años: que un grupo reducido de compañías puede sostener indefinidamente al mercado. Enero sugiere que los inversores empiezan a ser más selectivos.

¿Quién ha liderado entonces las subidas? Para profundizar un poco más en el análisis, tomamos como referencia el índice estadounidense que agrupa a las 3.000 compañías de mayor capitalización. Los sectores con mejor comportamiento en el mes han sido energía (+17,63%) y materiales (+16,10%), mientras que el último de la lista ha sido, sorprendentemente…¡¡¡TECNOLOGIA!!!, con una caída del -3,87%.

El mercado empieza a cuestionar la rentabilidad real de las enormes inversiones anunciadas por muchas compañías vinculadas a la inteligencia artificial. Desde un enfoque prudente, preferimos no estar expuestos a este tipo de apuestas. El caso de Microsoft fue revelador: la acción llegó a caer cerca de un 10%. El mercado no castigó la calidad del negocio, sino el fuerte aumento del CAPEX en inteligencia artificial. El mercado se cuestiona si será rentable.

En paralelo, el índice de materias primas medido por el Bloomberg Commodity Index ha subido un 8%, mientras que el oro ha avanzado un 10% y la plata, un 11%.

El movimiento de las materias primas, y especialmente de los metales preciosos, suele ser una señal temprana de aumento de la incertidumbre. Cuando suben de forma coordinada, el mercado está pagando una prima por protección… y avisando de que el año no va a ser precisamente aburrido. Los motivos que vienen a la mente de manera inmediata son las tensiones crecientes entre Estados Unidos, un tono cada vez más duro en política exterior por parte de Donald Trump, un mercado energético ya ajustado en términos de oferta y hasta episodios menos habituales, como el renovado foco geopolítico sobre Groenlandia. Creo que estos eventos pueden influir, pero hay una lectura algo más profunda que tiene que ver con las cuentas del gobierno americano.

Como ya he comentado, el comportamiento de la renta fija nos ofrece información muy valiosa. Las rentabilidades de los bonos a corto plazo están cayendo, influenciadas en gran medida por la gestión de los tipos de interés por parte de los bancos centrales. Sin embargo, las rentabilidades de los vencimientos más largos, que se mueven más por oferta y demanda de inversores, se mantienen estables o incluso repuntan.

Fuente: Bloomberg

La línea marrón representa la curva de rendimientos a 31 de diciembre de 2024 y la verde la del 5 de febrero de 2026. La flecha roja hacia abajo señala la caída de las rentabilidades de los bonos gubernamentales a un año (-0,67%, del 4,15% al 3,47%). El círculo rojo marca la estabilidad del bono a 10 años, mientras que la flecha al alza indica el aumento de la rentabilidad del bono a 30 años.

En consecuencia, los inversores están comprando deuda a corto plazo y vendiendo deuda a muy largo plazo[1]. ¿Por qué? los inversores confían en bajadas de tipos a corto plazo, pero empiezan a exigir mayor compensación por el riesgo fiscal, de inflación a largo plazo y de menor presencia de compradores insensibles al precio.

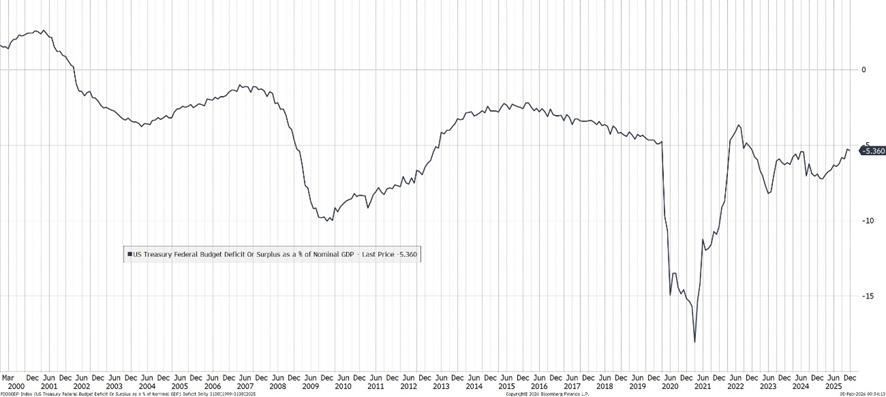

Si añadimos a este análisis la evolución del déficit estadounidense, el panorama se entiende mejor. En el gráfico puede verse la evolución del déficit de Estados Unidos en el siglo XXI. La tendencia es claramente al alza y, según las proyecciones oficiales del Congressional Budget Office (CBO), el déficit en 2026 alcanzará el -6%, por encima del último dato registrado del -5,36%.

Fuente: Bloomberg

Esto implica que el gasto público supera de forma estructural a los ingresos. Conviene recordar que durante la pandemia de COVID el gasto se incrementó por circunstancias excepcionales, como refleja el gráfico (valle en 2020). Este desequilibrio debe financiarse con deuda, y aquí surge un dato preocupante: la deuda pública estadounidense ya representa aproximadamente el 120% del PIB, es decir el volumen de deuda es 1,2 veces la producción del país.

Los principales compradores de deuda americana han sido históricamente fondos de pensiones y aseguradoras, tanto nacionales como internacionales, y países como China y Japón. Sin embargo, China ha reducido sus compras de deuda y está incrementando de forma notable sus reservas de oro. Esto puede interpretarse como un intento de debilitar el papel del dólar como moneda de reserva mundial y, al mismo tiempo, sustituir progresivamente el dólar por el oro en sus balances.

La gran pregunta es: ¿quién está sustituyendo esas compras de deuda estadounidense? ¿La Reserva Federal? ¿Durante cuánto tiempo? No lo sabemos.

Esto ayuda a entender por qué las rentabilidades de los bonos del gobierno estadounidense no han bajado e incluso han subido en los tramos más largos: hay cada vez menos compradores estructurales, y no solo China. ¿Cuál es el resultado? Basta observar estos dos gráficos: el del oro y el del dólar frente al euro.

Fuente: Bloomberg

El oro ha subido un 64%, mientras que el dólar, frente a una cesta de divisas internacionales, ha caído un 9%.

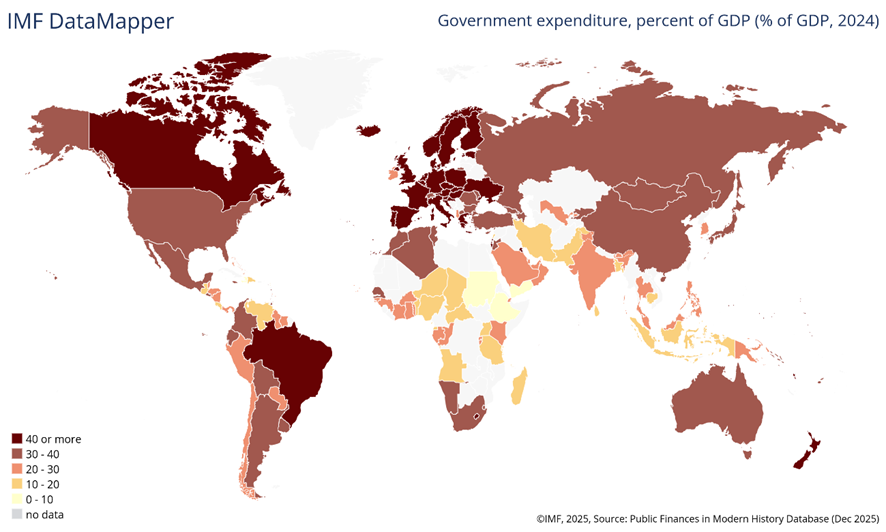

Y esto no es solo un problema de Estados Unidos. En esta imagen se puede ver el gasto público sobre el PIB de todo el mundo. El marrón oscuro representa a los países con gastos públicos por encima del 40%, marrón más claro, entre el 30% y el 40%. La mayoría de Europa gasta más del 40% y Estados Unidos más del 30% y subiendo. A principios del siglo XX, estaba entre el 0% y el 10%.

Fuente: FMI

No tengo nada en contra del gasto público siempre y cuando tenga sentido, pero estos niveles implican un nivel de impuestos elevados e incremento de deuda. ¿Tiene sentido? Pues eso es por lo que los inversores están preocupados.

¿A qué huele todo esto? A una creciente incertidumbre sobre las cuentas públicas de Estados Unidos, donde el gasto en intereses de la deuda ya supera al gasto en defensa. Como consecuencia, se produce una pérdida progresiva de confianza en el dólar.

Esto nos lleva de nuevo al mundo de las materias primas, y en particular a los metales preciosos como el oro y la plata. ¿Por qué están subiendo con tanta fuerza? Para mí hay dos razones fundamentales:

- Menos oferta y misma o creciente demanda.

- Desde la crisis de las materias primas por la sobrecapacidad generada como consecuencia del superciclo chino, muchas de estas compañías cancelaron proyectos.

- Regulación medioambiental que impone muchas trabas a la producción.

La plata, por ejemplo, se utiliza en varias industrias como electrónica, energía solar, automoción y joyería por lo que la demanda se mantiene.

- Protección. Hemos visto que una de las incertidumbres es inflación futura.

- Ya hemos visto que las materias primas han empezado a subir con fuerza y si tuviera que apostar, seguirá en el futuro cercano.

- El déficit creciente es inflacionario si hay pleno empleo. La tasa de desempleo en Estados Unidos es del 4,4% lo que implica pleno empleo.

Con respecto al oro, se observa un aumento significativo de las compras por parte de los bancos centrales a nivel global. Según una encuesta del World Gold Council, el 95 % de los bancos centrales espera incrementar sus reservas de oro en los próximos doce meses. Esta tendencia invita a reflexionar: ¿qué están anticipando los grandes actores institucionales?

Este comportamiento encaja con un escenario macroeconómico como el descrito anteriormente. En este contexto, resulta razonable plantearse si conviene buscar protección frente a la inflación. En nuestra opinión, la respuesta es afirmativa, siempre desde un enfoque prudente y diversificado.

Existen distintas formas de exponerse a este tipo de protección: la inversión directa en oro, plata u otras materias primas, así como la inversión en empresas vinculadas a estos sectores. No obstante, es importante subrayar que no todas estas compañías se comportan de la misma manera.

Por ejemplo, las productoras de oro suelen beneficiarse de subidas en el precio del metal, ya que una parte relevante de sus costes es fija, lo que genera un efecto de apalancamiento operativo y un aumento de márgenes. Por otro lado, los desarrolladores aún no producen oro, pero cuentan con yacimientos identificados y trabajan para llevarlos a producción; se trata de compañías con mayor volatilidad, aunque también con un potencial de revalorización elevado. Finalmente, las empresas de royalties proporcionan financiación a proyectos mineros a cambio de un derecho contractual sobre parte del valor económico de la producción, lo que les permite operar con costes muy reducidos y márgenes estructuralmente elevados.

Más allá de las materias primas, la inversión en empresas con activos reales constituye igualmente una herramienta eficaz de protección frente a la inflación.

Mantener el capital inmovilizado en un entorno inflacionario implica una pérdida progresiva de poder adquisitivo, lo que se conoce habitualmente como el “impuesto invisible” sobre el ahorro. Por ello, invertir de forma prudente y bien diversificada no es una cuestión de oportunidad, sino de preservación del patrimonio. Si el objetivo es mantener en el futuro la misma capacidad de consumo que hoy, posponer la inversión tiene un coste. En este sentido, mañana puede ser tarde para empezar a invertir.

[1] Recordad que el precio del bono se mueve a la inversa de los tipos de interés.