Estoy escribiendo esta carta el 26 de diciembre para que la tengáis disponible a principios de enero, ya que me iré con mi familia hasta el 6 de enero, a una misión llamada Mary´s Children, en Ngong, cerca de Nairobi.

Por este motivo, los datos que veréis a continuación corresponden al cierre de los mercados del día 24 de diciembre.

- S&P 500: +1,21%

- Nasdaq: +0,87%

- Stoxx Europe: +2,13%

- MSCI All Country World Index (EUR): +0,18% (el dólar cayó un 1,57%, mientras que el índice en USD subió un 1,68%).

- Índice global de renta fija (EUR): -1,13% (el dólar también cayó un 1,57%, de modo que el índice en USD retrocedió un 0,42%).

No ha sido un mes de alta volatilidad en términos generales, pero sí de cierta incertidumbre en torno a los tipos de interés y a cómo esta situación podría afectar al ámbito de la inteligencia artificial. Como comentaba en el mes anterior, existen dudas razonables sobre cómo financiar la fuerte inversión esperada y cómo afrontar el aumento de la demanda energética asociada a este sector.

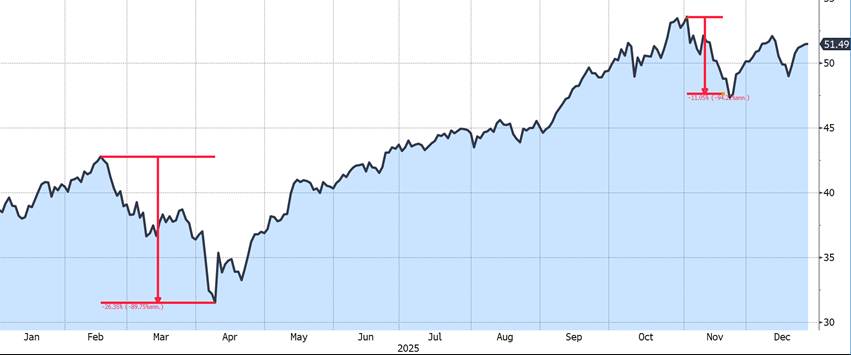

Aunque el comportamiento del mercado en el último mes ha sido relativamente estable, esta incertidumbre sí se ha traducido en episodios de volatilidad a lo largo del año, especialmente en el sector de la inteligencia artificial. Esto se aprecia claramente en el siguiente gráfico de un ETF (vehículo de inversión) que agrupa compañías estadounidenses vinculadas a este este tipo de compañías.

A primera vista, el dato anual resulta muy atractivo: en lo que va de año, el ETF acumula una rentabilidad del 32%. Sin embargo, ese resultado final esconde una realidad importante: durante los meses de febrero y marzo llegó a sufrir una caída cercana al 26%.

Y aquí surge la pregunta clave: ¿habríamos sido capaces de mantener la inversión durante esa caída sin vender?

Fuente: Bloomberg

Si uno ha realizado su análisis y la conclusión es positiva, lo razonable sería mantener la inversión e incluso aumentarla si la convicción es alta. Pero no es tan sencillo, ¿verdad?

Empiezan las dudas: si el análisis fue suficiente, si habría que haber escuchado las críticas, si esta vez es diferente…No sé a vosotros, pero a mí esto me pasa SIEMPRE.

Una de las características que debería tener un buen gestor es haber pasado por momentos difíciles, ya que la experiencia ayuda a comprender mejor cómo funcionan realmente los mercados financieros. Y no hace falta ser especialmente brillante para entenderlo; de hecho, el ejemplo contrario es muy ilustrativo.

El hedge fund Long Term Capital Management, fundado en 1994 por John Meriwether (ex Salomon Brothers), contaba con mentes tan brillantes como Myron Scholes y Robert Merton, premios Nobel de Economía en 1997. A pesar de ello, el fondo acabó quebrando tras asumir un endeudamiento excesivo, convencidos de que su estrategia no podía fallar.

No se trata de ser muy inteligente, sino de aplicar sentido común y dedicar mucho tiempo al estudio. Es cierto que, en ocasiones, las mejores inversiones pueden resultar aburridas (personalmente, son las que más me gustan), pero si estamos convencidos de ellas, hay que perseverar incluso cuando el camino se complica. Creo firmemente que la inteligencia artificial ha venido para quedarse, sin embargo, no es mi estilo invertir en compañías con múltiplos muy elevados, en otras palabras, compañías que considero demasiado caras.

Todo esto me recuerda a una serie de gráficos que compartió Jordi García, de Dinero y Bolsa[1] que me parecieron especialmente interesantes e ilustrativos. Creo que ayudan a pensar en el largo plazo y a olvidarse de la “magia” del corto plazo.

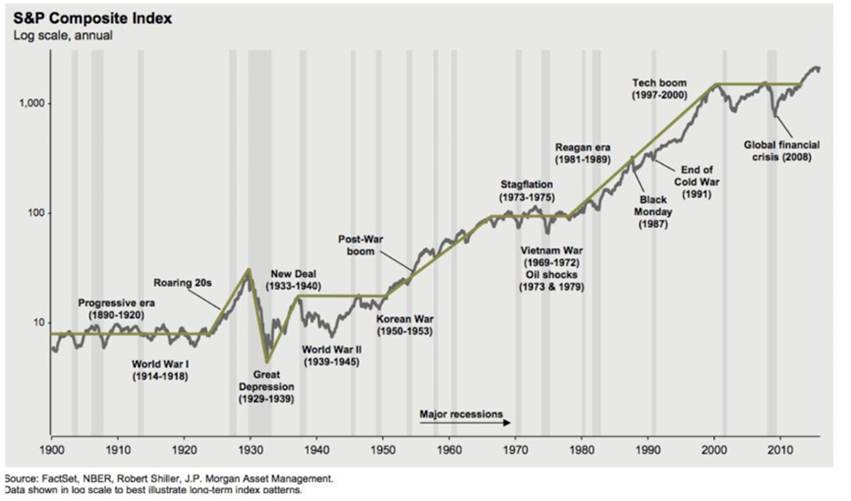

Invertir a Largo Plazo, de Verdad.

El S&P 500, a pesar de haber atravesado algunos de los momentos más difíciles de la historia reciente — la Gran Depresión, las guerras mundiales o grandes burbujas financieras — ha generado una rentabilidad anual superior al 9%.

Incluso si nos limitamos al siglo XXI, el índice ha obtenido una rentabilidad anual del 8,13%, pese a la burbuja puntocom, la crisis inmobiliaria y la pandemia del COVID.

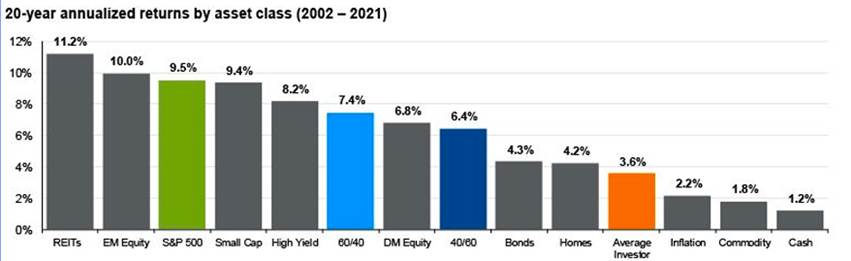

El Peor Enemigo del Inversor es…el Propio Inversor.

Fuente: JP Morgan

En los últimos 20 años, invertir en acciones ha generado una rentabilidad anual del 9,5%, mientras que la renta fija ha ofrecido un 4,3%. Sin embargo, el inversor medio apenas obtuvo una rentabilidad del 3,6% anual.

Peter Lynch, gestor del Magellan Fund durante 13 años (1977–1990), logró una rentabilidad anual compuesta del 29%. Aun así, según estudios de Fidelity, el inversor medio del fondo obtuvo rentabilidades de entre el 7% y el 10%, incluso por debajo del mercado.

¿La razón? Nuestros sesgos emocionales nos empujan a comprar y vender en el peor momento posible.

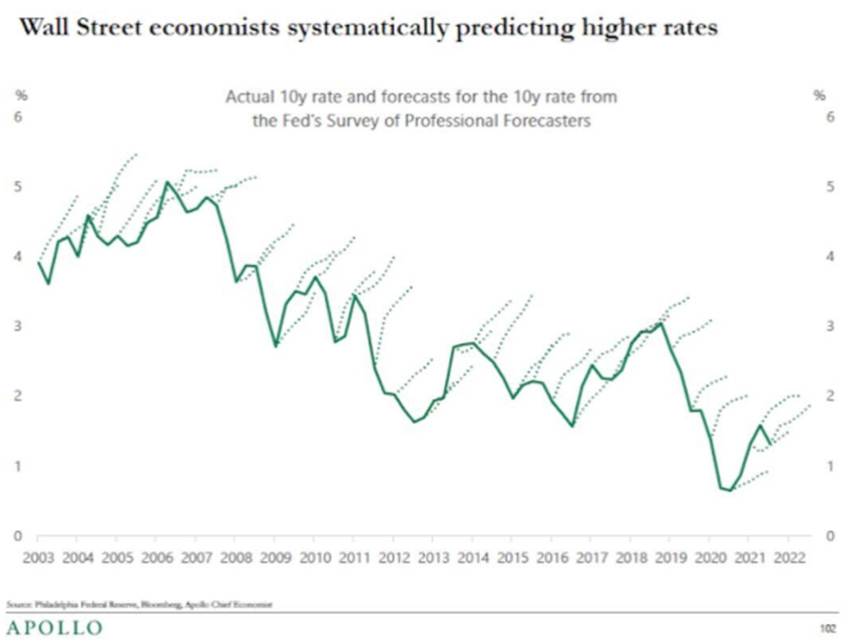

¿Podemos Estimar el Futuro?

Podemos estudiar y analizar cómo funciona la economía y los mercados financieros, y a partir de ahí establecer referencias. Pero NUNCA sabremos con certeza qué va a ocurrir en el futuro.

Este gráfico, algo peculiar, muestra precisamente cuánto fallan los economistas de Wall Street al predecir la evolución de los tipos de interés. Las líneas de puntos representan las previsiones y la línea continua, la realidad. Spoiler: no aciertan ni una.

Se decía que a los economistas se les pagaba dos veces: una por hacer predicciones y otra por explicar por qué no se habían cumplido. ¡Ojo! Hay economistas excelentes, pero eso no los convierte en adivinos.

Las Acciones y los Beneficios

La evolución de las acciones a largo plazo se correlaciona con los beneficios de las compañías. Dicho de forma sencilla: con el tiempo, las empresas que ganan más dinero suelen valer más en bolsa.

En el corto plazo, sin embargo, los movimientos del mercado responden a otros factores muy distintos: especulación, modas, tendencias, flujos de dinero o expectativas, elementos todos ellos que, en su mayoría son difíciles de predecir.

En este gráfico se aprecia claramente esta diferencia. A un año vista, el comportamiento en bolsa depende en gran medida de la expansión del múltiplo, es decir, de expectativas sobre el futuro, que pueden cumplirse…. o no.

El problema es que esas expectativas deben materializarse. Si no se traducen en mayores ventas y beneficios reales, el ajuste posterior puede ser catastrófico.

A diez años vista, en cambio, el factor determinante del rendimiento cambia por completo: lo que realmente explica la evolución de las acciones son las ventas y los beneficios de las compañías, como no puede ser de otra manera.

No, la bolsa no es un casino… salvo que uno decida tratarla como tal. En ese caso, solo puedo desearte suerte.

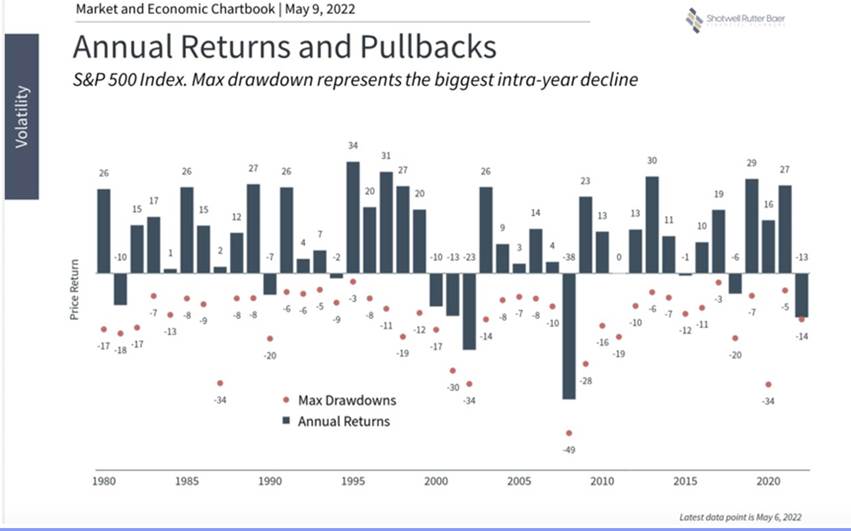

No Pain, No Gain

(Lo dejo en inglés porque rima, pero significa algo muy sencillo: si no hay dolor, no hay ganancia).

Para obtener una rentabilidad razonable de los ahorros a largo plazo, es inevitable convivir con la volatilidad del mercado. No hay atajos. Así es… lo siento.

Fuente: Shotwell Rutter Baer

Las barras azules del gráfico muestran cómo terminó el mercado cada año. Por ejemplo, en 1980 el S&P 500 cerró el ejercicio con una subida del 26%. Sin embargo, el punto rojo indica la mayor caída que sufrió el mercado durante ese mismo año, que fue del -17%.

Visto con perspectiva, todo parece sencillo. Pero en el momento hay que vivir y soportar ese -17%, sin saber todavía que el año acabará siendo muy positivo. Y esto ocurre prácticamente todos los años: incluso en aquellos que terminan con fuertes subidas, las caídas intermedias pueden ser importantes.

A mayor tiempo invertido, mayor probabilidad de obtener una rentabilidad anual positiva.

Este gráfico es especialmente interesante porque muestra algo fundamental: las caídas de mercado no son necesariamente un problema si mantenemos la inversión durante el largo plazo.

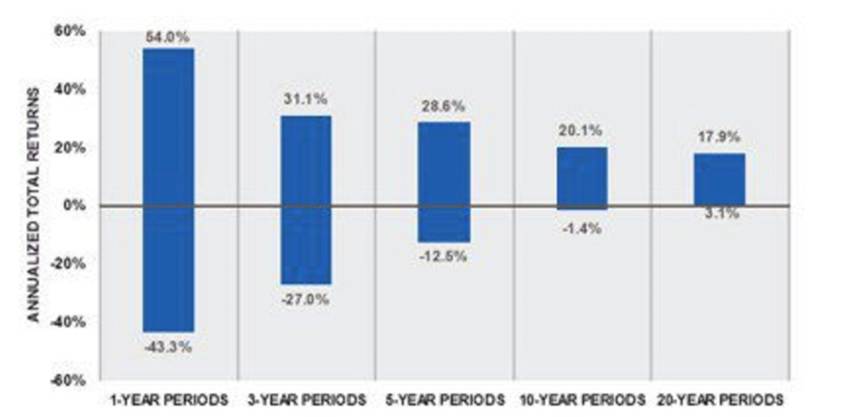

Fuente: ScwabCenter

Si invertimos durante un solo año, el resultado puede variar enormemente. El rango de resultados va desde una ganancia del +54% hasta una pérdida del -43%. Es decir, en el corto plazo prácticamente cualquier cosa puede pasar.

Sin embargo, cuando ampliamos el horizonte temporal y mantenemos la inversión durante 20 años, el panorama cambia de forma radical. En ese caso, el rango de resultados se estrecha de manera muy significativa, situándose entre un +17,9% y un +3,1% anual.

En otras palabras, el tiempo no elimina la volatilidad, pero sí reduce drásticamente la probabilidad de obtener resultados negativos. Y eso, para un inversor con objetivos a largo plazo, lo cambia todo.

La conclusión es sencilla, o al menos así lo creo. Siempre que el patrimonio que destinamos a invertir no lo necesitemos hoy y tenga como objetivo cubrir necesidades futuras —como la construcción de un hospital, un centro educativo, la ayuda a los más necesitados o el apoyo a nuestros hijos el día de mañana—, conviene tener presentes algunas ideas clave:

- Pensar siempre en el largo plazo.

- Analizar bien las inversiones o confiar en que lo haga un asesor o gestor.

- Asumir que habrá volatilidad en los mercados.

- Aceptar que, en algunos momentos, se sufrirá.

De esta manera, aumentan las probabilidades de que el patrimonio crezca con el tiempo, cumpla el objetivo para el que fue creado y, como mínimo, consiga batir a la inflación, que tanto daño hace al ahorro.

Os deseo a todos un gran año 2026, incluso, o precisamente, en un entorno de volatilidad en los mercados.

Y, si me lo permitís, os agradezco una oración por mi familia durante este viaje.

Feliz 2026.

Para comentarios de mercado anteriores, clic aquí.