En el mes de octubre los mercados globales mantuvieron un tono positivo, con un protagonismo claro del índice tecnológico Nasdaq y de los países emergentes (MSCI Emerging Markets +4,2%). A excepción de China, que retrocedió un 3,9% por la debilidad de su demanda interna, las subidas fueron lideradas por países como Corea (+24,5%) y Taiwan (+10,8%), gracias a compañías vinculadas a la inteligencia artificial (IA) y a los semiconductores.

En Estados Unidos, los buenos resultados empresariales del tercer trimestre animaron las subidas de las bolsas. Europa, aunque continúa creciendo de manera muy débil, el mercado logró avanzar un 2,46% gracias al empuje de los sectores del automóvil y del lujo.

Por su parte, la FED bajó los tipos de interés en 0,25%. Sin embargo, el presidente Powell advirtió que no hay garantías de que se produzcan nuevos recortes en 2025, lo que aumentó la volatilidad.

- S&P 500: +2,27%.

- Nasdaq: +4,77%.

- Stoxx Europe: +2,46%.

- All Country World Index EUR: 4,34% (el dólar subió un 1,68%, el índice en USD aumentó un 2,18%).

- Índice renta fija global EUR: +1,54% (el dólar subió un 1,68%, de modo que el índice en USD avanzó un 0,60%).

Para hacernos una idea de la incertidumbre que genera las tensiones comerciales, basta recordar lo ocurrido el día que Trump amenazó con aumentar aún más los aranceles a China: el S&P cayó un 2,7% y el MSCI World retrocedió un 2,3%. Todo se calmó una vez Trump y Xi Jinping alcanzaron un acuerdo por el que EEUU se comprometía a reducir los aranceles, mientras que China reanudaría las compras de soja, levantaría restricciones a las tierras raras1 y reforzaría el control sobre el fentanilo.

Parece que volvemos a vivir lo ocurrido el año pasado: el mercado vuelve a subir liderado por las tecnológicas y semiconductores, especialmente por aquellas compañías más estrechamente ligadas a la inteligencia artificial (IA).

Si recordáis, en febrero de este año saltó a la fama la compañía china de IA Deepseek, dedicada al desarrollo de grandes modelos de lenguaje abierto (LLM, large language models) y herramientas asociadas, muy similares a las de OpenAI (creadora de ChatGPT), Su gran atractivo era el bajo coste de desarrollo, lo que puso en evidencia las valoraciones de compañías similares o vinculadas al mismo sector, como Nvidia, que cayó ese día un 17%. Parecía que la euforia de la IA había llegado a su fin, pero la realidad fue otra: poco después el mercado olvidó esta noticia y Nvidia ha subido desde entonces más de un 100% desde sus mínimos.

Y no sólo Nvidia. El conjunto de compañías ligadas a la IA en Estados Unidos2, recogidas en un ETF que agrupa 43 compañías, ha subido de media, desde esos mismos mínimos, un 80% en tan sólo siete meses. ¿De verdad la media de subida de 43 compañías es de un 80% en tan solo 7 meses? Quizás soy muy mayor, pero ¿de verdad que esto es sano? Los que hubieran comprado Nvidia dirían que por supuesto sí. Yo sin embargo tengo mis dudas. No es una crítica a Nvidia, de hecho, considero que desde el punto de vista fundamental es una compañía muy bien gestionada.

De media, un 80% significa que hay compañías que lo han hecho incluso mejor: Celestica (+413%), Advantest (+273%) o Doosan Enerbility (+247%). De hecho, tendríamos que llegar al puesto 28 para encontrar a Nvidia en el ranking de subidas. Más adelante comentaré algo respecto a esto, pero ya os podéis imaginar por dónde va la reflexión.

Por tanto, no existe cierta euforia sólo en las “Magníficas 7”, sino prácticamente en todo lo que suene a inteligencia artificial. Por supuesto que dentro de este universo hay compañías de mucha calidad, con modelos de negocio sólidos y bien gestionados, pero hay muchas otras que suben por contagio, simplemente porque su nombre o actividad recuerdan a lo mismo.

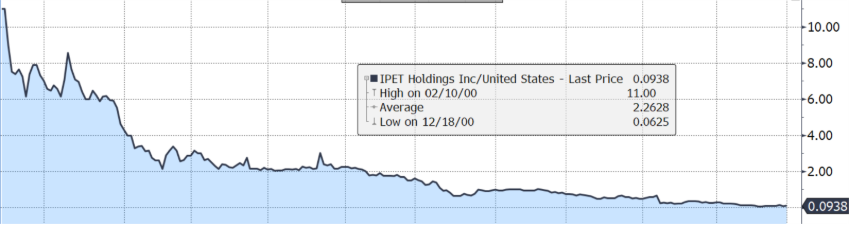

Esto no es nuevo. Recuerdo que durante la burbuja “.com” del 2000 (si, es verdad, yo trabajaba en esa época) existían compañías que añadían .com a su nombre y automáticamente se disparaban en bolsa. Un ejemplo fue Pets.com, una tienda online de comida para mascotas, que subió en bolsa en el primer día de cotización un 27% y quebró un año después.

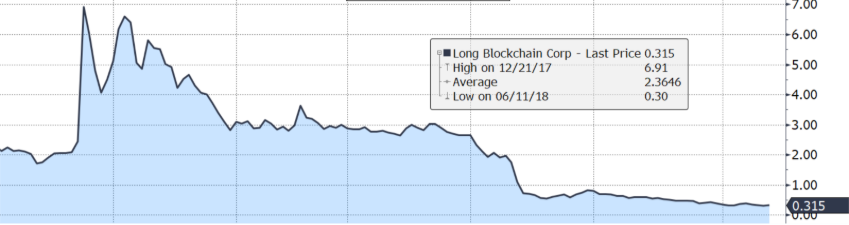

Algo parecido ocurrió más recientemente, en diciembre de 2017, cuando una compañía de bebidas no alcohólicas decidió cambiar su nombre a Long Blockchain Corp y ese mismo día su cotización se disparó un 200%. Poco después fue retirada del Nasdaq por falta de transparencia y se descubrió que nunca había tenido relación alguna con el blockchain.

PETS.COM

Fuente: Bloomberg

LONG ISLAND ICED TEA

Fuente: Bloomberg

Teniendo en cuenta todo lo anterior, me gustaría detenerme en algo que mencioné antes: ¿es realmente sana esta subida? Gracias a la carta trimestral de la gestora americana Wedgewood Partners3, creo que lo he entendido un poco mejor.

Comienzan citando una frase de Michael Cembalest de JP Morgan Asset Management que me parece muy reveladora:

“Las acciones de Oracle subieron un 25% después de que se le prometieran 60.000 millones de dólares al año por parte de OpenAI —una cantidad que OpenAI aún no ingresa— para proporcionar servicios de computación en la nube que Oracle todavía no ha construido y que requerirán 4,5 GW de potencia (el equivalente a 2,25 presas Hoover o cuatro centrales nucleares), además de un mayor endeudamiento por parte de Oracle, cuya ratio de deuda sobre patrimonio ya es del 500% frente al 50% de Amazon, el 30% de Microsoft y aún menos en Meta y Google. En otras palabras, el ciclo de capital tecnológico podría estar a punto de cambiar.”

¿Por qué dice que el ciclo de capital está a punto de cambiar?

El ciclo de capital es la cantidad de inversión requerida en un determinado sector, en determinados momentos del tiempo. Por ejemplo, en el sector petrolífero, el ciclo de capital depende, entre otras cosas, del precio del petróleo: cuando el precio sube o se tiene previsión de subir, las petroleras comienzan un nuevo ciclo de inversión para aprovechar esas expectativas de subidas.

Hay sectores más intensivos en capital, es decir, necesitan grandes inversiones para funcionar (como la energía o las infraestructuras) y otros que requieren mucho menos capital. Hasta ahora, el tecnológico ha estado en este segundo grupo. Esta característica explica por qué las empresas tecnológicas tienen márgenes superiores a la media del mercado: sus costes son menores y en consecuencia los múltiplos de valoración a los que cotizan son más altos, siempre y cuando estos márgenes sean sostenibles el tiempo (y este punto es clave).

Ya lo hemos visto en comentario anteriores: el S&P cotiza actualmente a unos 25 veces beneficios, mientras que el sector tecnológico lo hace a 40 veces.

Ahora bien, ¿Es mucho pagar 40 veces beneficios?

La respuesta, como diría un gallego, sería: depende. ¿Son sostenibles ese crecimiento y esos márgenes?

Y aquí entra en juego los comentarios de Cembalest y de los gestores de WedgeWood, que me parecen muy acertados.

Si el ciclo de capital del sector tecnológico se vuelve más exigente, es decir, si el negocio requiere cada vez más inversión, los costes aumentarán y los márgenes tenderán a caer.

En ese contexto, solo las compañías capaces de usar el capital de forma muy eficiente podrán mantener su rentabilidad, aunque incluso para ellas resultará difícil conservar los niveles de margen actuales.

¿Por qué podría producirse este cambio?

- Exceso de gasto en infraestructura IA.

Las empresas tecnológicas están gastando cantidades enormes de dinero para construir centros de datos (data centers), comprar chips (GPUs) y tener suficiente potencia eléctrica para entrenar modelos de IA. De alguna manera están construyendo antes de saber si habrá suficiente demanda real para justificar esas inversiones.

- De poco intensivos en capital a muy intensivos.

Este es un cambio clave porque determinará quien puede soportar esos costes. Hasta hace poco, las grandes tecnológicas (Google, Meta, Microsoft) eran poco intensivas en capital, es decir, no necesitaban gastar demasiado en fábricas o infraestructuras físicas:

su valor venía del software, la publicidad o los servicios digitales. Con la IA eso cambia.

Ahora necesitan infraestructuras gigantescas, comprar millones de chips, construir centros de datos, y consumir cantidades enormes de energía.

Eso las convierte en empresas muy intensivas en capital, algo impensable hace pocos años.

Y ojo: esto podrían parecerse más a compañías industriales o energéticas, con balances más apalancados y una estructura de costes más pesada.

- Depreciación acelerada del hardware.

Los chips (GPUs) que usan para entrenar IA son carísimos y, además, se quedan obsoletos muy rápido. Cada año Nvidia lanza una generación nueva más potente, y las empresas se ven obligadas a renovar continuamente su parque de hardware. En contabilidad, esas máquinas se amortizan durante 3 a 5 años (se reparten sus costes a lo largo del tiempo), pero en la práctica ya no sirven plenamente al cabo de 1 o 2 años.

Esto significa que en los próximos años las tecnológicas van a tener que reconocer muchos gastos contables, lo que puede reducir sus beneficios futuros (aunque sigan generando caja).

- Financiación vía deuda.

Como el gasto es tan grande, muchas empresas ya no pueden financiarlo solo con su propio dinero. En 2025, se calcula que las tecnológicas han emitido más de 157.000 millones de dólares en deuda nueva para seguir construyendo infraestructura.

Meta, Oracle o xAI (la empresa de Elon Musk) están pidiendo préstamos con niveles de deuda altísimos (más del 60% de apalancamiento). Algunos incluso usan los chips comprados como garantía de los préstamos (como si hipotecaras un coche para comprar otro).

Esto convierte el boom de la IA en una historia de crédito: depende de que los bancos y los mercados de deuda sigan prestando dinero barato. Si los tipos suben o los inversores pierden la fe, el castillo se tambalea.

- Dependencia energética.

Cada nuevo centro de datos necesita cantidades enormes de electricidad.

Por ejemplo, un solo centro de datos de Meta en Luisiana consume tanta energía como toda la ciudad de Nueva Orleans en verano.

Esto es un problema real porque las redes eléctricas no están preparadas para ese nivel de demanda, y los costes de energía se disparan. Además, los gobiernos y los reguladores locales están empezando a limitar la expansión de estas infraestructuras por razones medioambientales y de capacidad.

Conclusión: el crecimiento de la IA no dependerá únicamente del dinero o del talento, sino también de la energía disponible y de las decisiones políticas: dónde se permite construir, qué tarifas se aplican, o qué impacto medioambiental se considera aceptable.

Buff, ya no parece tan atractivo ¿verdad? Pues, una vez más, depende.

La IA está aquí para quedarse y bien utilizada, hará que muchas cadenas de producción y numerosos trabajos sean más eficientes y por tanto más productivos. Y la productividad, al final, es el ingrediente más importante para que los salarios reales aumenten, siempre y cuando los políticos contengan su tendencia al despilfarro.

La IA es, sin duda, una herramienta poderosa, pero tiene que ser un buen servidor y no un mal amo.

Habrá ganadores, como también los hubo en los comienzos de internet, cuando muchas compañías quedaron en el camino por distintas razones, – euforia, apalancamiento, falta de sentido común-, mientras que otras consiguieron gestionar su operativa con prudencia y coherencia.

Pero sí nos damos cuenta qué cotizar a más de 40 veces beneficios no es sostenible, y que el escenario dibujado más arriba, -mayores costes, menor crecimiento y presión sobre márgenes- es real, entonces lo lógico es que las valoraciones acaben ajustándose. Los múltiplos caerán a niveles más razonables, sin que eso signifique que las empresas dejen de ser buenas compañías. Simplemente reflejarán un entorno más equilibrado.

¿Puede que la euforia en IA nos esté llevando a otra locura?

No lo sé, pero después de investigar la evolución de las pequeñas y medianas empresas, tengo la sensación de que puede existir cierta euforia especulativa en el mercado.

¿Por qué lo pienso? Como he comentado en ocasiones anteriores, en Altum invertimos en compañías cuya operativa y/o prácticas no entren en conflicto con la Doctrina social de la Iglesia y el resultado de aplicar estos filtros genera un sesgo hacia compañías pequeñas y medianas.

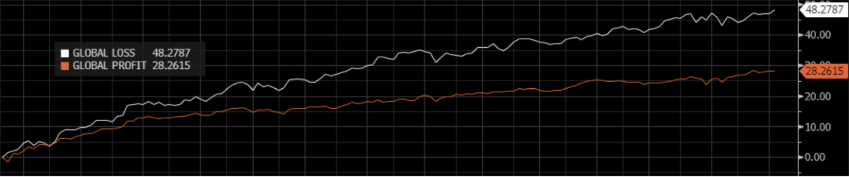

El índice Bloomberg World Small and Mid Cap ha tenido una evolución desde el 4 de abril hasta el 31 de octubre de este año, de +36%, similar al S&P. Nuestras inversiones no han subido tanto y la pregunta que surge es ¿por qué?

Para entenderlo, separé las empresas del listado entre las que perdían dinero y las que lo ganaban. Me llevé una gran sorpresa. Las compañías que perdían dinero subieron un +48%, mientras que las rentables lo hicieron en un +31%. Un diferencial de +17%.

Esa constatación me dio mucha paz. En Altum nos centramos en buscar compañías que ganen dinero, porque es el ingrediente fundamental para obtener una buena rentabilidad en el largo plazo. No queremos participar de esta especulación. En Altum preferimos construir sobre roca.

Fuente: Bloomberg

Por eso, tengo la sensación de que existe un componente especulativo en el mercado, cuyas consecuencias serán dolorosas para los que están buscando rentabilidades estratosféricas en muy corto plazo. Puede que, por ahora les esté funcionando, pero “¿Quién de vosotros, si quiere construir una torre, no se sienta primero a calcular gastos, a ver si tiene para terminarla?”4

- Se llama así a los elementos químicos esenciales para la fabricación de teléfonos móviles, ordenadores, pantallas, vehículos eléctricos, aerogeneradores, armamento, chips y componentes de inteligencia artificial, entre otras cosas. China controla le 60% de la producción mundial. ↩︎

- Medido por el ETF iShares AI Innovation and Tech Active (BAI US) ↩︎

- Wedgewood Partners Third Quarter 2025 Client Letter If You Build It Will They Come? ↩︎

- Lucas 14,28 – 29 ↩︎

Para comentarios de mercado anteriores, clic aquí.