El mes de agosto dejó en números absolutos, un balance positivo con algunas señales de prudencia y si analizamos un poco más en profundidad, cierta preocupación.

- S&P 500: +2,03%.

- Nasdaq: +0,92%.

- Stoxx Europe: +0,96%.

- All Country World Index EUR: -0,36% (el dólar un cayó un 2,38%, el índice en dólares subió un 2,52 %).

- Índice renta fija global EUR: -0,80% (el dólar cayó un 2,38%, el índice en dólares subió un 0,35%).

Tanto la renta variable como la renta fija subieron en términos generales gracias a las crecientes esperanzas de bajada de tipos por parte de la FED en septiembre. Por otro lado, se percibe cierta cautela debido a que las valoraciones están en máximos, por encima de la media histórica, persisten riesgos estructurales como la incertidumbre generada por los aranceles americanos, alta deuda pública, tendencia alcista de los déficits fiscales que se refleja en la subida de la prima de riesgo ofrecida por los vencimientos de más largo plazo de la deuda pública, datos económicos mixtos y una inflación muy cabezota en volver al objetivo de los bancos centrales del 2%.

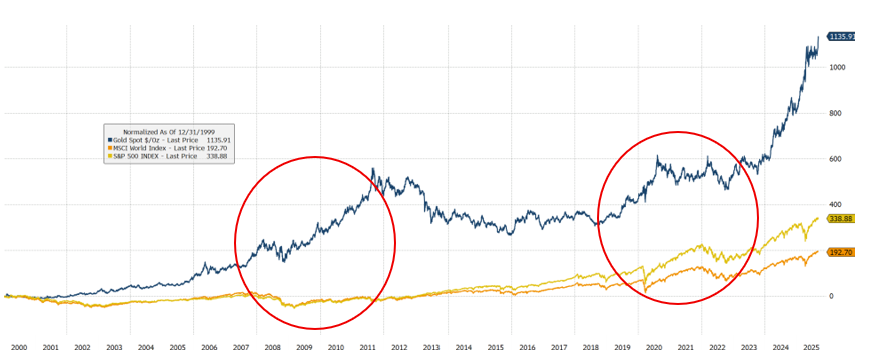

Pero bueno, los mercados siguen subiendo, ¿no? Es cierto, aunque creo que tiene relación con lo que comentaba en el análisis del mes pasado: el temor a un repunte de la inflación por diversas circunstancias está llevando a muchos inversores a sustituir el dinero líquido, que cada vez pierde más valor, por activos que puedan preservar o incluso incrementar su valor. Entre ellos destacan el oro, las acciones de empresas con balances sólidos y activos reales, e incluso el bitcoin. Históricamente, la correlación entre el oro y la renta variable ha sido ligeramente negativa. Es decir, cuando la renta variable cae, el oro tiende a subir, y viceversa, como puede observarse en este gráfico. Esto se debe a que, en períodos de crisis, los inversores suelen buscar activos refugio, siendo el oro el más tradicional y reconocido de ellos.

Fuente: Bloomberg

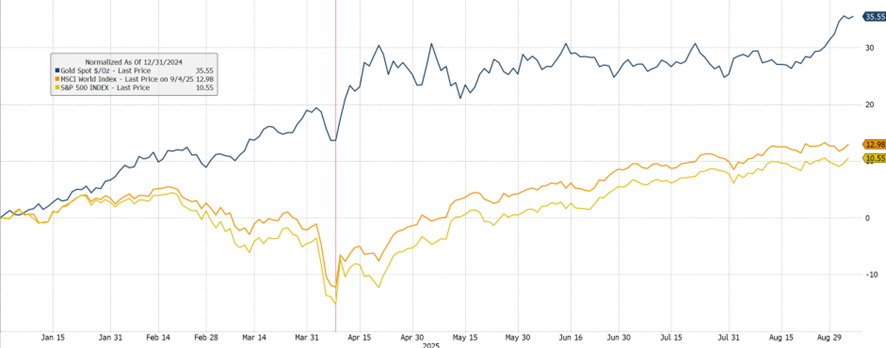

Sin embargo, este año y especialmente tras la caída del mercado provocada por los anuncios de aranceles de Trump, la correlación entre el oro y la renta variable ha sido positiva. Es decir, ambos activos han subido a la vez. En el gráfico inferior, que es el mismo que el anterior pero centrado en el periodo actual, la línea roja señala el mínimo que marcó el mercado (representado por las líneas naranja y amarilla) tras el anuncio de los aranceles. Como ha ocurrido históricamente, en el momento de mayor incertidumbre el oro reaccionó al alza. Pero curiosamente, a partir de esa línea roja, tanto el oro como la renta variable han subido simultáneamente. ¿Qué ha ocurrido?

Fuente: Bloomberg

Si añadimos lo que está ocurriendo con los bonos gubernamentales a largo plazo, podemos entender mejor esta situación. Como mencionaba antes, la renta variable ha tenido un buen comportamiento impulsada por el optimismo ante una posible bajada de tipos por parte de la FED, alimentado por unos datos de empleo más débiles de lo esperado.

¿El mundo al revés? ¿Un dato malo es un dato bueno? Pues sí, porque cuanto más flojos sean los datos, más argumentos tiene la FED para justificar una bajada de tipos en su próxima reunión de septiembre y felicidad para los inversores de más corto plazo.

¿Me gusta? No especialmente. Aunque puede estimular a los mercados en el corto plazo, creo que en el largo plazo genera distorsiones más profundas, especialmente en la asignación de capital y en la percepción del riesgo.

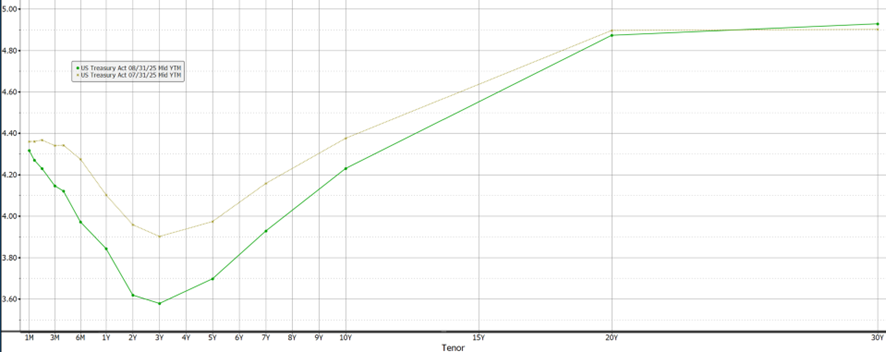

Este gráfico muestra los tipos de interés de los bonos americanos en los distintos vencimientos (la famosa curva de tipos de interés). La línea marrón describe como estaba la curva el 31/07/2025 y la verde el 31/08/2025.

Fuente: Bloomberg

Como consecuencia de la mayor probabilidad de bajada de tipos, los tipos de vencimientos más cortos han caído. Sin embargo, los tipos más largos, como los de 15 y 20 años, han caído muy ligeramente o incluso han subido, como ocurre con los bonos a 30 años.

¿Cómo es posible que, con una mayor probabilidad de bajada de tipos, estos bajen tan poco o incluso suban?

La clave está en que la FED controla los tipos de interés a muy corto plazo, pero los tipos a largo plazo dependen de la oferta y la demanda en el mercado. Es decir, del apetito inversor. Y lo que estamos viendo es que ese apetito por bonos a largo plazo no está presente.

¿Por qué? Esta es una de las grandes preguntas. Los inversores parecen estar preocupados por varios factores: la tendencia creciente del déficit fiscal, el aumento de la deuda pública para financiar ese déficit, el efecto crowding out (que dificulta el acceso al crédito para el sector privado debido a los mayores tipos) y el impacto que todo esto puede tener sobre la inflación en el futuro.

La pregunta inmediata sería: ¿la inflación no está ya cerca del 2%, que es el objetivo de la FED?

Aparentemente, sí. Parece que finalmente está controlada. Sin embargo, además de que se mantiene por encima del 2% desde febrero de 2021, el proceso de creciente déficit fiscal es un factor importante que puede seguir alimentando la inflación.

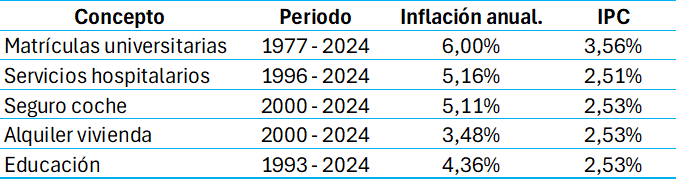

Antes de compartir mi opinión, conviene recordar que el dato oficial de inflación es un promedio agregado de bienes y servicios que un grupo de expertos considera representativos de la sociedad. Hasta aquí, todo correcto. Pero al tratarse de una media construida por un grupo de personas, ¿Quién garantiza que los productos seleccionados reflejan realmente el consumo de la mayoría?

Esta tabla muestra una serie de bienes y servicios comunes en Estados Unidos que suelen consumir las personas en su día a día. Como se puede comprobar, sus precios están muy por encima de ese “deseado” 2%[1].

Fuente: BLS

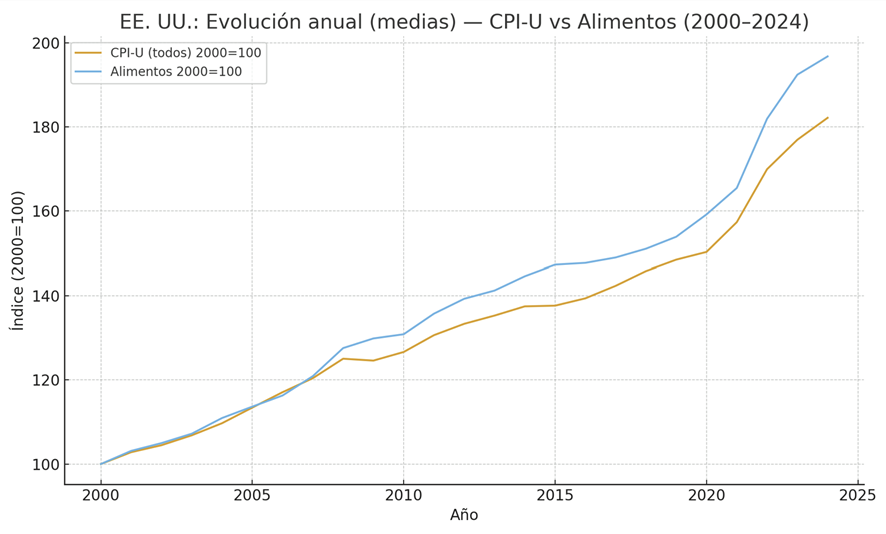

Con respecto a los alimentos, la evolución de los alimentos ha sido superior al índice general.

En el gráfico se observan saltos en los precios en 2009 y en 2020, coincidiendo con las crisis de esos años. ¿Qué ocurrió?

La FED, con el objetivo de apoyar al sector privado, comenzó a aumentar la oferta monetaria, es decir, imprimió dinero para comprar activos deteriorados por la crisis y adquirir deuda del Tesoro, permitiendo así un incremento del gasto social.

Pero claro, imprimir dinero en exceso conlleva riesgos, y el más importante, y peligroso, es la inflación.

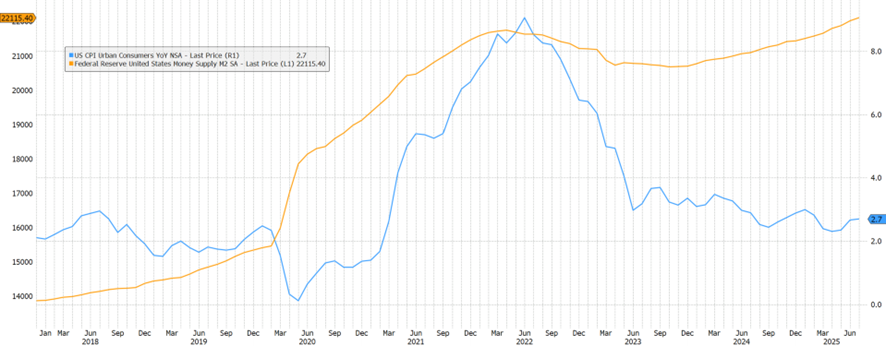

En el siguiente gráfico se puede ver cómo, a partir de 2020, la oferta monetaria (M2) aumentó con mucha fuerza, con la intención de ayudar a familias y empresas durante la pandemia del COVID-19. Sin embargo, el efecto colateral fue una subida de la inflación a niveles muy elevados.

Fuente: Bloomberg

Posteriormente, la FED comenzó a bajar los tipos de interés, lo que permitió controlar la inflación al menos en el corto plazo. Sin embargo, si observamos el gráfico, la oferta monetaria lejos de reducirse ha tomado un nuevo impulso alcista.

Una vez que se incrementa la oferta monetaria, reducirla se vuelve muy difícil. Es la “droga” que más adicción genera entre los políticos: más gasto… ¿y más votos?

Ya hemos comentado cómo Trump está presionando a Powell para que baje los tipos, con el objetivo de reducir el coste financiero del gobierno (es decir, el coste de la deuda) y así poder financiar de forma más cómoda el creciente déficit fiscal. Esta presión representa una intromisión en una institución que, en teoría, debería ser independiente como es el banco central. Pero lo cierto es que hace años que dejó de serlo. Hoy, la FED es el mayor comprador de deuda estadounidense. Y para poder adquirir esa deuda, necesita imprimir dinero, lo cual es una condición necesaria, aunque no suficiente, para generar inflación.

El esquema de lo que se llama monetización del déficit es el siguiente:

- El Tesoro gasta más de lo que ingresa → emite bonos.

- El banco central compra esos bonos (o promete comprarlos si hace falta) → crea oferta monetaria para pagarlos.

- Más oferta monetaria → más crédito bancario disponible→ oferta monetaria más alta (mayor liquidez en el sistema) → presión inflacionaria.

Para mí, este es el gran problema. La subida de los tipos de interés de la deuda gubernamental está reflejando que los inversores perciben una elevada incertidumbre sobre el futuro: menor crecimiento y mayor inflación.

Y esto no está pasando sólo en Estados Unidos, es incluso más grave en otros países como es el caso de Francia. El lunes 8 se enfrenta a un voto de confianza para obtener respaldo parlamentario a su programa fiscal y desbloquear el presupuesto debido a tener un déficit del 5,8%, lejos del 3% exigido por la UE, una deuda de 106% del PIB y creciendo, incertidumbre política con un repunte de su prima de riesgo de 0,80%, gasto público del 57% del PIB y un crecimiento débil.

Con esta aclaración, cobra sentido la subida correlacionada de la renta variable, el oro e incluso el bitcoin como alternativas a la liquidez. El oro, por sí solo, ya es un sustituto tradicional de la liquidez: ha demostrado mantener su valor y subir en momentos de incertidumbre, porque los inversores venden sus billetes, que cada vez valen menos, y compran oro, que cada vez vale más.

La renta variable, por su parte, representa empresas con activos reales que, si están bien gestionadas, no solo conservan su valor, sino que además lo incrementan con el tiempo. Por eso es tan importante entender bien los negocios en los que se invierte y conocer a los gestores que los lideran, para asegurarse de que hacen el mejor uso de esos activos.

Invertir, en mi humilde opinión, se ha convertido en una búsqueda de refugios frente al poder político.

Siempre que los Estados tengan como objetivo el bien común, y se rijan por principios de subsidiariedad y solidaridad, es legítimo que obtengan ingresos a través de impuestos para cubrir esas necesidades. Pero cabe preguntarse: ¿es tan grande ese bien común y esos principios como para justificar un estado gigantesco, financiado mediante impuestos y deuda ilimitada?

La inversión nos ofrece independencia y libertad.

Para más comentarios de mercado, click aquí

[1] La columna IPC indica la inflación anual en los periodos correspondientes calculada bajo el índice IPC.