El mes de julio fue un mes intenso en los mercados financieros, con máximos históricos a pesar de la incertidumbre generada alrededor de los aranceles de Trump. La renta fija cayó ligeramente en divisa local arrastrada por caída de rentabilidades en todos los vencimientos a partir del año.

- S&P 500: +2,17%.

- Nasdaq: +2,38%.

- Stoxx Europe: +0,88%.

- All Country World Index EUR: +3,95% (el dólar un subió un 3,16%, el índice en dólares subió un 1,28 %).

- Índice renta fija global EUR: +1,03% (el dólar un 3,16%, el índice en dólares bajó un 0,31%).

¿Cómo es posible que, en un contexto de tensión geopolítica e incertidumbre macroeconómica, los índices de renta variable mundial evolucionen de manera tan positiva?

Los inversores suelen poner precio al mercado en base a una serie de asunciones subjetivas, es decir, situación económica de crecimiento, inflación controlada, tipos de interés estables, bajo endeudamiento, etc.

Pero ¿qué ocurre si de repente se añade incertidumbre a uno de estos datos, es decir, a la evolución económica, a la inflación, a los tipos de interés, etc.? Si tengo un amigo de toda la vida, una persona seria, con la cabeza bien amueblada, inteligente y buena persona, que me pide dinero, se lo presto sin dudar; pero llega un día y empieza a tener un comportamiento un poco sospechoso, sale mucho por la noche, bebe más de la cuenta, falta al trabajo… etc. Mi percepción sobre su capacidad para devolverme el dinero cambia. Le exigiré una devolución con una serie de requisitos más restrictivos y quizás le exija que me lo devuelva con un tipo de interés añadido, es decir, le habré endurecido las condiciones al percibir más incertidumbre en la devolución del préstamo.

Exactamente es lo que pasa en los mercados financieros cuando se percibe mayor incertidumbre, sube la prima de riesgo: ¿la prima de quién? Digamos, la nueva exigencia que le pedimos en términos de rentabilidad. Si el mercado cotiza a un PER (Precio entre beneficio) de 20x, estoy pagando un precio 20 veces superior a sus beneficios anuales, es como decir que le estoy pidiendo un 5% anual[1], ¿por qué? Si calculamos la inversa del PER, beneficio entre precio, obtengo la rentabilidad que le estoy pidiendo. ¿Un 5% es aceptable? Bueno, es un agregado de todos los participantes, digamos que es como un consenso momentáneo y como todo consenso, no quiere decir que esté acertado. Ese 5% refleja cómo ven los inversores la realidad económica, pero si, como decíamos antes, añadimos incertidumbre como la que ha provocado Trump con respecto a los aranceles y/o a la tensión geopolítica, sería lógico que como con nuestro amigo, le pidiéramos más al mercado; ¿cómo? Vendiendo, y así éste bajaría. Y si baja ¿qué ocurre con el PER (precio/beneficio)? Baja porque baja el precio, y si le damos la vuelta ¿qué pasa con la rentabilidad exigida? Aumenta, aumenta la prima de riesgo que le exijo al mercado. Pongamos que el PER, como consecuencia de la bajada del precio, se va a 18x, la inversa es 5,55%, he aumentado en 0,55% la prima de riesgo, lo que percibimos como mayor incertidumbre.

Fenomenal, pero ¿es eso lo que ha pasado en el mercado? Pues no, bueno sí al principio, pero luego no sólo no ha subido la prima de riesgo, sino que ha disminuido. ¿Cómo? Lo vemos con este gráfico que representa la inversa del PER del S&P 500 (rentabilidad exigida).

Fuente: Bloomberg

He dicho que sí al principio porque como veis en el gráfico, la rentabilidad exigida se fue por encima del 4,60%, justo después de anunciar Trump los aranceles. Pero hoy ya está a niveles cercanos al anuncio.

Entonces, ¿Hay o no incertidumbre? Porque por lo que parece, el mercado no lo ve. Cierto, pero a mí me parece extraño. Vamos por partes:

Lo positivo:

- Aranceles: Se ha relajado la tensión que provocó el anuncio de los aranceles. Trump ha iniciado negociaciones unilaterales con todos los países, aunque no con todos ha llegado a acuerdos, China, por ejemplo.

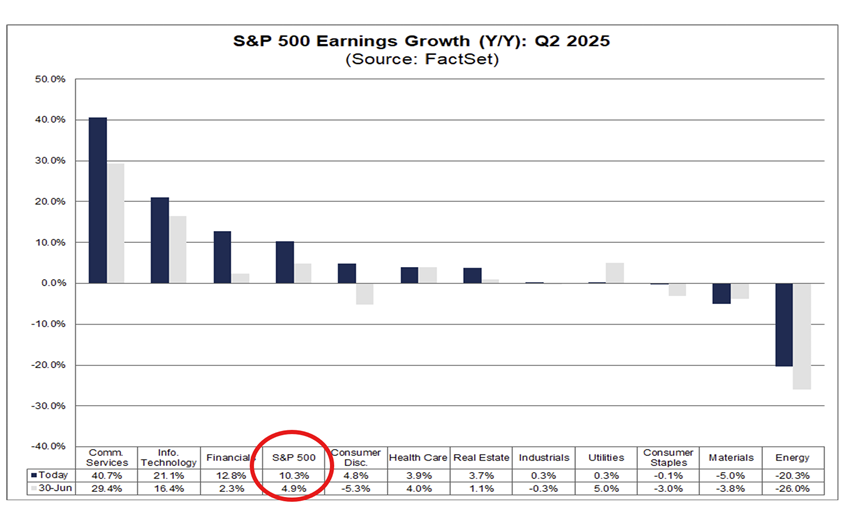

- Resultados de las compañías. Están siendo positivos. En este gráfico muestra como los beneficios de las compañías americanas han crecido por ahora un 10,3% con respecto a lo que se esperaba a 30 de junio de un 4,9%.

Fuente: Factset

Lo negativo:

- Aranceles: Es verdad que se redujo la incertidumbre con respecto a los aranceles, pero no del todo. Un arancel superior a lo que había antes, no es positivo desde el punto de vista de comercio internacional. Por ejemplo, a los coches que vengan de Japón les impondrá finalmente una tasa del 15% vs una amenaza previa del 25%. Es mejor un 15% que el 25% pero sigue siendo un mayor precio para el comprador americano. Se da el absurdo, o así al menos lo veo yo, que, si Trump quiere que se construyan coches en EEUU, es difícil que así lo consiga si fabricantes de coches americanos como Ford o General Motors tienen que pagar aranceles por importar materiales como el 50% al acero.

- Inflación: A pesar de las presiones ejercidas por Trump sobre el presidente de la FED para bajar tipos, éste no lo hace. La FED todavía no ve claro que aranceles habrá y cómo afectará a la inflación. Dejó abierta la puerta a una posible bajada en septiembre si los datos acompañaban.

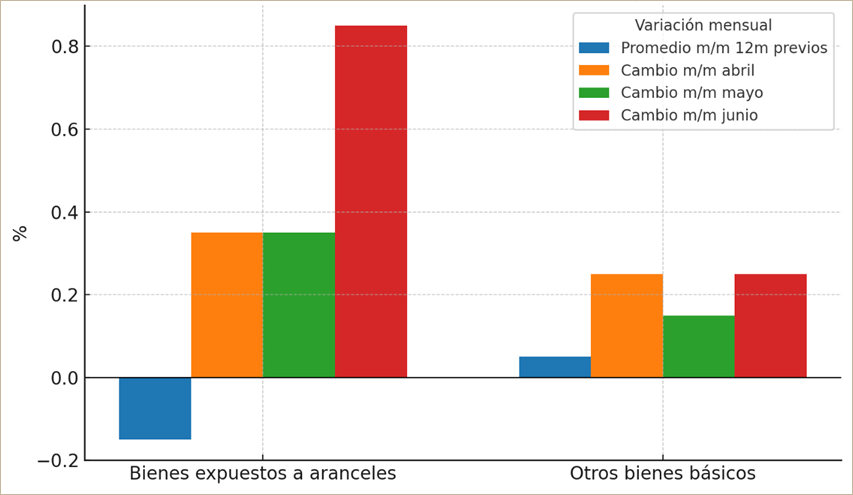

Pero la inflación está repuntando ligeramente en bienes afectados por las tarifas. En este gráfico preparado por Oxford Economics, se puede comprobar cómo éstos están aumentados de precios mes a mes.

Fuente: Oxford Economics/Haver Analytics

Y ¿cuáles son esos bienes? Electrodomésticos, equipamiento para el hogar, muebles, artículos decoración, equipos recreativos y deportivos, y videojuegos, entre otros.

Hay que tener en cuenta que las empresas han incrementado inventario previo al establecimiento de las tarifas, pero en algún momento tendrán que comprar. En la presentación de resultados del segundo trimestre que está teniendo lugar, muchas compañías ven cierta incertidumbre en el futuro por culpa de cómo se implementarán finalmente los aranceles.

Al final, lo que gran parte del mercado está esperando es que finalmente la FED baje los tipos de interés porque de esa manera habrá más liquidez que se puede dirigir al mercado provocando subidas de los activos, vamos, de la bolsa. Para que la FED baje los tipos, tiene que estar segura de que la implementación de los aranceles no provoque tensiones inflacionistas. Quizás haya un fuerte optimismo por el que Powell baje tipos en septiembre, de hecho, tras un mal dato de paro a principios de agosto, el mercado subió porque subieron las probabilidades de bajadas de tipos de un 45% a un 90%.

Puede ser, pero creo que hay algo más. Trump critica y presiona a Powell para que baje tipos porque el coste de la deuda está mermando su capacidad de gasto, gasto que está lejos de reducirse como se ha visto en su enfrentamiento con Musk. ¿Es probable que un político sea capaz de reducir el gasto? Se me antoja muy difícil sobre todo cuando es una herramienta brutal para comprar votos.

El déficit americano sigue subiendo y está lejos de reducirse. La deuda americana es de 36,2Tn $, un déficit de 1,7Tn $ (6,4% del PIB) y unos pagos por intereses de 1Tn $. Además, la Oficina Presupuestaria del Congreso (CBO en sus siglas en inglés) estima una deuda que podría aumentar al 156% del PIB en 2025 vs un 118% hoy. No va a bajar. Y esto no es un problema exclusivo de Estados Unidos, le pasa a casi todo el resto del mundo.

Por tanto, hay miedo a que el dólar y el resto de las monedas del mundo pierdan valor por la irresponsabilidad de sus gobernantes. ¿Hay límite al gasto y a la abundante deuda? Si, i) Que los estados equilibraran sus cuentas, me da que no, ii) mayor inflación, reduce el peso de la deuda, ojo cuidado y iii) Que hubiera una quita, es decir, que se perdonara la deuda parcial o total.

Una quita de la deuda es muy peligrosa, entendiendo que puede haber casos extremos y con matices. ¿Por qué es peligroso? Decía una ministra española que el dinero público no es de nadie y cuidado, es fácil que mucha gente de buena fe compre este argumento, pero ¿es realmente así? En absoluto, ese dinero sale del bolsillo de los contribuyentes. Cuando un país emite deuda, hay que devolverla o al menos eso pone en el contrato y si no se devuelve, no le volverán a prestar o si, pero con unas condiciones draconianas y surgen los siguientes problemas:

- Sube el coste de la deuda y por tanto los costes financieros que nos afectan a todos.

- Para devolver esa deuda, los estados ingresan básicamente a través de impuestos. Pueden subir ad eternum pero actualmente pagamos en impuestos más de la mitad de lo que cobramos. Alguno se puede enfadar.

- Si no es suficiente con impuestos, se imprime dinero, pero si no hay demanda monetaria suficiente para absorber esa nueva oferta de dinero, generará inflación.

Si los estados siguen aumentando los déficits y parece que va a continuar así, habrá desconfianza y esta desconfianza se traduce en depreciación de las distintas divisas, en inflación futura.

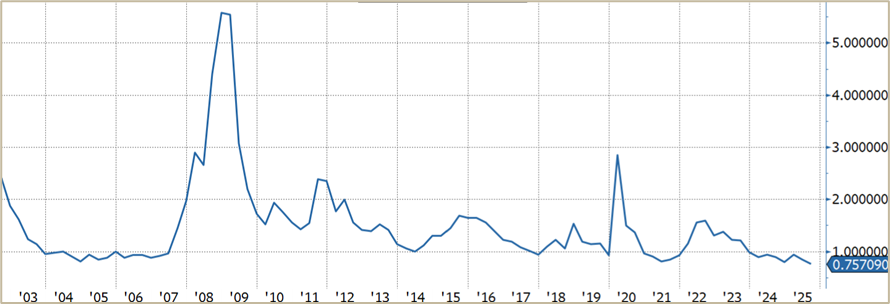

Una buena referencia para entender que hay cierta desconfianza en la deuda gubernamental, es la desconexión en la evolución de los bonos estatales con respecto a los bonos corporativos, de empresas. El diferencial de crédito te dice cuanta rentabilidad estoy pidiendo a los bonos corporativos con respecto a los bonos gobierno que se consideran libres de riesgo, mide la prima de riesgo (lo mismo que antes) que le pido un activo con respecto a otro. Si se reduce suele ser porque hay demanda de bonos corporativos, los de gobierno suelen ser estables y es señal de salud financiera empresarial. La diferencia esta vez es que la reducción del diferencial viene porque la rentabilidad de los bonos corporativos ha caído (mayor demanda de estos bonos, subida en precio) y porque la de los bonos gobierno ha subido (caída en precio). En este gráfico se puede apreciar este movimiento del diferencial.

Fuente: Bloomberg

El diferencial en mínimos. Los repuntes que vemos en el gráfico corresponden a la crisis inmobiliaria americana en 2008 – 09 y la crisis del Covid en 2020. Estos repuntes ocurren cuando hay desconfianza en la salud financiera de las empresas, pero esta vez pasa, al contrario, hay desconfianza en la deuda gubernamental. El mercado nos da señales como por ejemplo que suban activos que suelen ser activos refugio como el oro, otros que potencialmente puedan serlo como el bitcoin o activos reales como las empresas.

Si realmente está ocurriendo esto, ¿qué salida queda? Defenderse del ataque a las monedas. ¿Cómo? Invirtiend,o y esto es lo que está provocando que haya esa cierta complacencia a pesar de los riesgos percibidos.

Pero si queremos defendernos de la depreciación de las monedas ¿Dónde invertir?:

- Acciones. Por supuesto, hay que saber elegir bien, no son todas iguales y no sólo elegir los buenos modelos de negocio, si no también que estén a buen precio.

- Evitar deuda soberana. Quizás la americana podría ser una excepción por ser su moneda, reserva mundial y sigue habiendo demanda.

- Renta fija: La renta fija da estabilidad a la cartera, pero al igual que en renta variable, hay que elegir bien que compañías son las más adecuadas.

- Mientras no se utilice la liquidez, sustituirla por oro o incluso mantenerlo en cartera como otro activo además de la renta variable y renta fija.

Para que os hagáis una idea de la fortaleza del oro, esta es una tabla en el que se muestra el precio de cada uno de esos artículos en onzas de oro desde 1970[2]. No es que mantengan el precio, sino que caen. Si cualquier persona hubiera mantenido 485,7 onzas en 1970 (precio de 1 onza de oro: 35$) equivalente al valor de una vivienda en Nueva york (485,70 *35= 17.000$), hasta el día de hoy, podría comprar casi dos casas por valor de 878.000 $ cada una porque cada onza vale 3.378 $. Se podría comprar una casa más grande o tener excedente para comprar otras cosas.

Fuente: Perplexity

Hay mucho ruido en el mundo financiero, ya sea porque cada vez hay más información, ya sea porque ésta está manipulada. Se hace indispensable entender que está pasando, conocer la verdad para poder invertir en libertad y no dejarse llevar por modas. No me entendáis mal, no quiero decir que yo esté en posesión de la verdad, pero tengo mucho interés en conocerla.

San Juan Pablo II dice en Veritatis Splendor, n. 35: “Sin la verdad, la libertad se desvirtúa, se aísla y se reduce arbitrariamente a capricho. […] La verdad y la libertad o van juntas o juntas perecen miserablemente.”.

[1] No se tome al pie de la letra, son referencias para tener una base a partir de la cual tomar decisiones de inversión, pero es aproximado.

[2] Se elige 1970 porque al año siguiente Richard Nixon anunció la suspensión “temporal” de la convertibilidad del dólar en oro. No fue temporal.